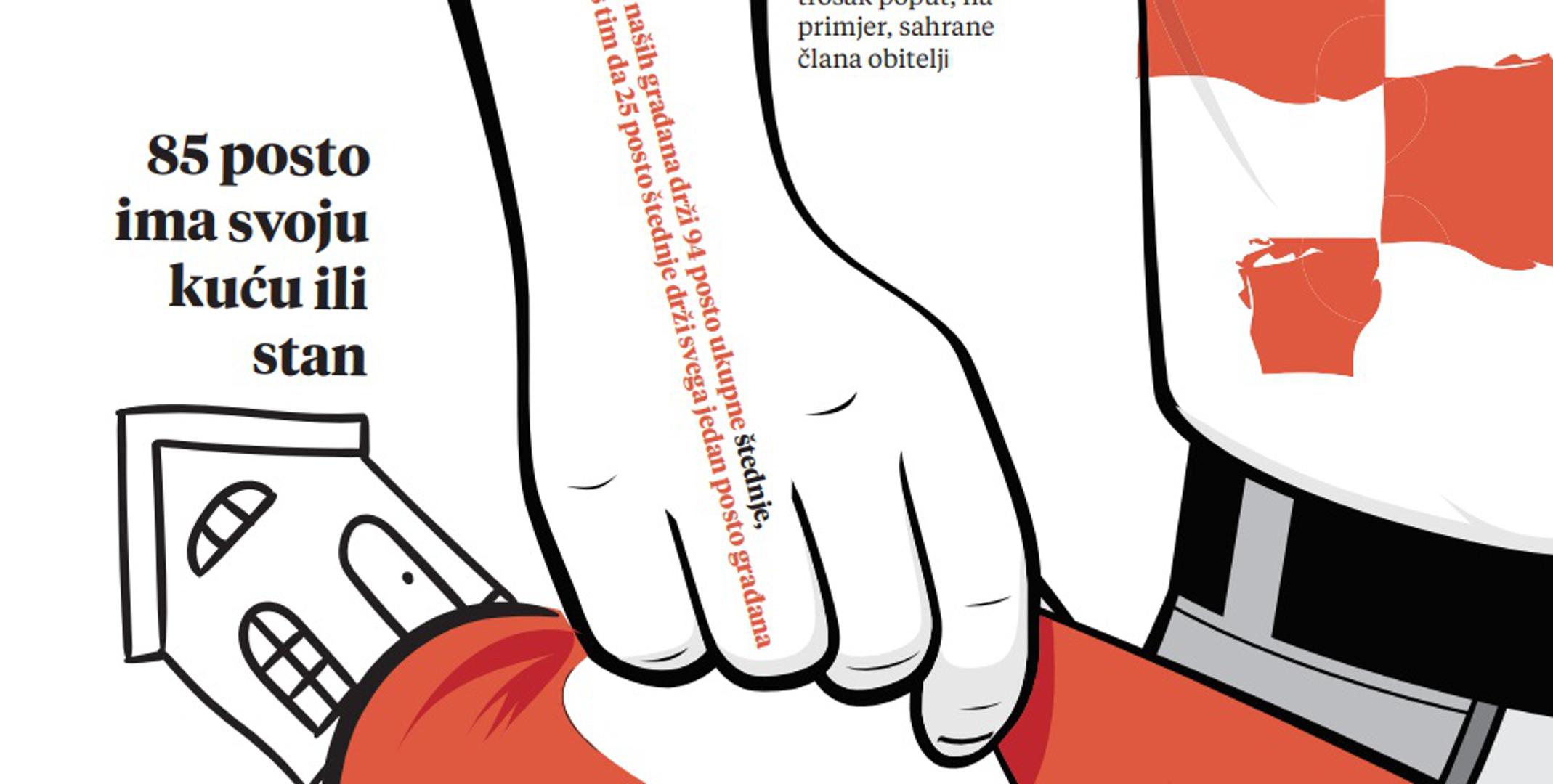

Hrvati u bankama drže oko 322 milijarde kuna ušteđevine. To su dva godišnja državna proračuna. Ili 150 Peljeških mostova. Otprilike toliko iznosi i cijeli hrvatski javni dug. Sami građani, bez pravnih osoba, u bankama imaju više od 220 milijardi kuna depozita. Vodeći se onom da nije sve u novcu, nego da je nešto i u nekretninama, 85 posto kućanstava, prema lanjskom istraživanju HNB-a, posjeduje vlastiti stan ili kuću. U Švicarskoj je takvih manje od 50 posto. Švicarcima vlasnički list nije prioritet. To su neke od polazišnih točki u potrazi za odgovorima na pitanja o stanju siromaštva u Hrvatskoj. Prvi je zaključak da se lako izgubiti u šumi raznih statističkih podataka, analiza i procjena. Štediša imamo gotovo tri milijuna.

Više od 50.000 građana u bankama ima štednju veću od milijun kuna. No, više od 40 posto iznosa ušteđevine drži relativno mali broj ljudi. Velika većina građana ima do 5.000 kuna ušteđevine, da se nađe za crne dane, tzv. crni fond (ne miješati s istoimenim stranačkim fondovima!), novac koji se čuva za, ne daj Bože, liječenje ili gubitak posla, novi bojler i popravak automobila.

Kukamo li previše

Jesmo li siromašni ili nismo, kako to da su nas i Rumunji prešišali, kukamo li previše ili jedva krpamo kraj s krajem, dobro je za početak pitati Nedjeljka Markovića, predsjednika Hrvatske mreže protiv siromaštva. – Posljednje tri-četiri godine imamo pad broja osoba u riziku od siromaštva, što je dobro. To govori da rastu prihodi stanovništva i BDP, a nezaposlenost je rekordno pala. Uvijek imate one tvrdokorne koji godinama ne nalaze posao i izašli su iz tržišta rada s 50 i nešto godina, pa uz socijalnu pomoć čekaju mirovinu koja će biti minimalna. Subjektivno siromaštvo je ono kad upitate nekoga osjeća li se siromašnim. Tu će uvijek biti veći broj onih koji će reći da im nedostaje nešto materijalno, da si ne mogu priuštiti više godišnjeg odmora ili kupnju boljeg automobila ili stana. Osobe u riziku od siromaštva uglavnom žive u unajmljenim stanovima i kućama loše kvalitete. To su rubni dio Zagreba i sela izvan središta županija, gdje je siromaštvo opipljivo. Siromaštvo je uglavnom gurnuto na selo, među ljude koji žive s minimalnim plaćama ili mirovinama. U anketama će vam uvijek od 20 do 25 ljudi reći da jedva krpaju kraj s krajem – kaže Marković. Misli li, zanima nas, da stanovnici Rumunjske žive bolje od građana Hrvatske?

– Siromašan seljak u Rumunjskoj i siromašan seljak kod nas jednako su siromašni. Razlike su u socijalnim naknadama koje su prilagođene nacionalnom kontekstu. Kao siromašna osoba u Hrvatskoj ćete dobiti 800 kuna zajamčene naknade, a u Austriji će to biti 800 eura. No, u Austriji taj novac služi da što brže izađete iz siromaštva ako ste dobili otkaz, pa da se što prije vratite na tržište rada, a kod nas ta naknada znači puko preživljavanje, da imate za hranu. Mi smo godinama četvrti ili peti u EU po stopi rizika od siromaštva, zajedno s Rumunjskom, Bugarskom, Letonijom... Od susjeda, Slovenija ima nisku stopu siromaštva, ali ona ima razvijeno gospodarstvo, a i nije imala rat. Dok su oni ekonomski napredovali, mi smo se bavili poslijeratnom obnovom. Nije to isprika, ali treba to staviti u kontekst priče zašto kasnimo za zemljama s kojima smo se obično uspoređivali. Evo, da sumiram, socijalna slika u Hrvatskoj je bolja nego proteklih godina.

Jedino gospodarski rast kakav smo imali prethodnih godina, prije pandemije, može dovesti do toga da se povećaju iznosi za mjere socijalne skrbi. Najvažnije je ipak ulaganje u obrazovanje koje može cijeloj obitelji pomoći da izađe iz začaranog kruga siromaštva. Imati stan ili kuću zna biti varavo, na tržištu one mogu vrijediti malo. Stranci ne kupuju stanove, već radije štede za neke druge stvari. Mi smo se odlučili za opciju ulaganja u nekretnine. U SAD-u dižu kredite za školovanje i otplaćuju ih godinama nakon studija, ne zato što žive posebno luksuzno, nego znaju da je vrhunsko obrazovanje skupo i isplati se u njega ulagati. Ima ona stara izreka – “daj mi znanje, dat ću ti imanje”. Nije to bez veze – kaže nam Marković. Do siromaštva najčešće dovodi upravo niska razina obrazovanje, umirovljenički status, nezaposlenost, starost i gdjekad veći broj djece u obitelji. Najveći rizik od siromaštva imaju kućanstva s jednim ili dva člana u seoskim sredinama. U Eurostatu su izračunali da 52 posto građana nema ušteđeno za neki izvanredni trošak poput, na primjer, pokopa člana obitelji. Po tome smo najgori u EU. – Najveći dio štednje ima jako mali broj ljudi. Prema podacima koje je 2015. prikupilo Ministarstvo financija, više od polovice ušteđevine posjeduje tek 2,5 posto vlasnika računa.

Štedi se za ljetovanje

Noviji, anketni podaci HNB-a o kojima se pisalo prošle godine, pokazali su da 20 posto naših građana drži 94 posto ukupne štednje, s tim da 25 posto štednje drži svega jedan posto građana. Koji god podatak uzeli u obzir, jasno je da je nejednakost štednje u Hrvatskoj izrazito velika. Stoga treba biti oprezan i s interpretacijom porasta štednje. Podaci HNB-a su pokazali i da je medijan štednje u Hrvatskoj tek oko 2000 kuna, što je izrazito nisko i upućuje na to da prosječan Hrvatski građanin zapravo nema prostora za štednju. Dakle, usudio bih se reći da je velika većina hrvatskih građana osiromašena u posljednje dvije teške krize u posljednjih 13 godina, dok se imućna manjina bogati. Ako i postoji povećanje štednje običnih građana, tada je to posljedica smanjene potrošnje srednje klase u pandemiji. To nije nikakav indikator njihova poboljšanog stanja, već privremena situacija jer nema putovanja, turizma i izlazaka, pa nema ni potrošnje. To sa štednjom još je jedan pokazatelj rastućih nejednakosti u društvu. U cijelom svijetu to je top-tema, čak i u Sjedinjenim Američkim Državama, samo ne u provincijalnoj Hrvatskoj u kojoj caruje društveno neodgovorni anarhokapitalizam koji nameće kriterije i vrijednosti putem svojih medijskih ispostava. O ekonomskim, društvenim i političkim posljedicama povećanog raslojavanja nitko u Hrvatskoj ne govori.

Rade se porezne reforme u korist dobrostojećih slojeva, progresivnog oporezivanja nema, a porez na nekretnine kao socijalno najstabilniji i najpravedniji porez se ne uvodi, unatoč preporukama EU. Nejednakosti urušavaju cijelo društvo, ekonomski, društveno i politički su izrazito opasne. Ali to je već druga tema – govori Vilim Ribić, predsjednik Gospodarsko-socijalnog vijeća i predsjednik Matice hrvatskih sindikata. U SSSH-u kažu da se s plaćama u Hrvatskoj, pogotovo u prerađivačkoj industriji, turizmu i graditeljstvu, ne može puno uštedjeti. – Štedi se za ljetovanje, a ne za pohranu vrijednosti u bankama ili za buduća ulaganja. Isto tako, nekretnine se kupuju iz vrlo konkretne potrebe za stambenom sigurnošću, a eventualno ulaganje u dodatnu nekretninu smatra se ulaganjem u budućnost svoje obitelji. U tom smislu, podaci o ukupnoj štednji u bankama i o njezinu povećanju ne govore nam puno jer iz njih ne vidimo ništa o distribuciji te štednje, a s pravom možemo pretpostaviti da veliki dio tih iznosa otpada na relativno mali broj imućnijih građana.

Prema istraživanju HNB-a, prosječni Hrvat na računu ima tek 300 eura, što je tri puta manje nego u Sloveniji, devet puta manje nego u Poljskoj, a čak 20 puta manje od medijana eurozone. Moramo se odmaknuti od opsesije mjerenja podataka koji nam zapravo ne govore ništa o tome kako nam doista ide kao društvu, a to su razni apsolutni iznosi, stope rasta BDP-a ili prosječne plaće. Nekontrolirani rast razlika u društvu najveća je prepreka uravnoteženog razvoja zemlje utemeljenoj na realnoj mogućnosti svih građana da dostojanstveno žive od svog rada – smatra predsjednik SSSH-a Mladen Novosel. Prema novim procjenama HNB-a, osobna potrošnja u prošloj godini smanjila se s 228 milijardi kuna na nešto više od 213 milijardi. Taj je pad bio osobito izražen u drugom tromjesečju. Vedran Šošić, glavni ekonomist HNB-a, kaže da točni podaci o štednji stanovništva u Hrvatskoj ne postoje, ali se temeljem podataka o dohocima i osobnoj potrošnji može ocijeniti da je štednja znatno porasla u 2020. godini. – Naime, dok bi konačni podaci za prošlu godinu mogli pokazati da se osobna potrošnja smanjila za gotovo 15 milijardi kuna ili 6,5 posto u odnosu na 2019., može se pretpostaviti da je ukupan raspoloživi dohodak stanovništva porastao. Smanjenje zaposlenosti kompenzirale su više prosječne plaće, a istodobno su blago porasli dohoci od mirovina i socijalnih naknada. Ubrzanju rasta depozita u prošloj godini zasigurno je pridonio i rast štednje kućanstava potpomognut svojevrsnom prisilnom štednjom tijekom zaključavanja gospodarstva. Osim same nemogućnosti trošenja, na rast štednje vjerojatno je utjecalo i povećanje štednje iz opreza.

Štednja u krizi

Pojačana je štednja, naime, tipičan oblik ponašanja u razdobljima kriza, kada raste rizik od smanjenja primanja. Također, na rast depozita je utjecala i sklonost građana držanju sigurnijih oblika imovine zbog nestabilnosti na financijskim tržištima. Pritom, pokazuje se da su se građani u potrazi za sigurnom imovinom ovog puta više okrenuli polaganju sredstava u banke nego kupnji nekretnina, budući da je zabilježen blagi pad obujma transakcija i usporavanje rasta cijena stambenih nekretnina. Kako se pod utjecajem programa subvencioniranja rast stambenih kredita čak i nešto ubrzao, na smanjenje ukupnog obujma vjerojatno je najviše utjecalo smanjenje broja gotovinskih transakcija, što možemo povezati s padom prihoda od turizma u prošloj godini. Neki od uobičajenih pokazatelja siromaštva, kao što su stopa rizika od siromaštva, ili stopa teške materijalne deprivacije, raspoloživi za 2019. godinu, pokazuju da je Hrvatska među državama članicama EU koje imaju iznadprosječno izraženo siromaštvo iako je taj problem u nekoliko članica Unije još izraženiji.

Na osnovi iskustva iz prethodnih epizoda gospodarskih kriza, može se očekivati nakon analiza određeni porast siromaštva u prošloj godini – objašnjava V. Šošić. Siromaštvo je, po definiciji, nemogućnost zadovoljavanja najosnovnijih životnih potreba. U kategoriju apsolutnog siromaštva ubrajaju se oni koji živi ispod određenog iznosa dohotka, objašnjava dr. sc. Predrag Bejaković iz Instituta za javne financije. Apsolutno siromaštvo u Hrvatskoj je, prema procjenama Svjetske banke, dosta nisko, u toj je kategoriji tek nekoliko posto stanovništva. No, i pojedinci koji imaju dovoljno novca za zadovoljenje primarnih i osnovnih životnih potreba, ipak mogu biti u kategoriji siromašnih ako je njihov standard znatno manji od prosječnog nacionalnog standarda. – Relativno siromaštvo u Hrvatskoj uglavnom oscilira dulji niz godina, a to je oko 20 posto o ili oko 800.000 stanovnika – kaže dr. sc. Bejaković. Dekan Ekonomskog fakulteta u Rijeci prof. dr. Alen Host napominje da 94 posto građana posjeduje realnu imovinu (u europodručju je prosjek 91,2 posto), a 81,9 posto financijsku (prosjek europodručja 97,7 posto), pri čemu je medijan vrijednost realne imovine iznosila 69.800 eura (u europodručju 131.000), a financijske samo 500 eura (u europodručju 10.300).

– Ako umjesto medijana uzmemo prosječne vrijednosti, vrijednost realne imovine hrvatskih građana je iznosila 113.700 eura, što je gotovo dvostruko više od medijana i jasno upućuje na iznimno nejednaku distribuciju realne imovine u Hrvatskoj. Isto vrijedi i za financijsku imovnu. Prosječna vrijednost financijske imovine hrvatskih građana iznosila je 4800 eura, gotovo deset puta više od medijana, što upućuje na još veću nejednakost hrvatskih građana – objašnjava Alen Host. Govorimo li o neto bogatstvu, koje čini realna i financijska imovina minus dugovi, podaci govore da 20 posto najsiromašnijih građana u prosjeku ima imovnu vrijednu 3700 eura, dok deset posto najbogatijih u prosjeku posjeduju imovinu vrijednu 500.000 eura. Slični pokazatelji raslojavanja mogu se, veli, vidjeti i u drugim zemljama EU. Onih 320 milijardi kuna ukupnih depozita definitivno, upozorava, daje krivu sliku o stvarnom bogatstvu ili siromaštvu hrvatskih građana jer jedan posto građana drži četvrtinu ukupne štednje u državi, dakle oko 80 milijardi kuna. Privlačnost stambenih objekata leži i u razvoju turizma i mogućnosti ostvarivanja većih povrata od ulaganja u nekretnine i apartmane na moru nego u dionice poduzeća izlistanih na CROBEX-u, zaključuje dekan Host.

32. u svijetu

Prema Allianzovu izvješću o globalnom financijskom bogatstvu, Hrvatska je s neto financijskom imovinom od 11.820 eura po stanovniku na 32. mjestu. Vode Sjedinjene Američke Države s 209.524 eura po stanovniku, druga je Švicarska, a treći Singapur. Financijsku imovinu čine novac i bankovni depoziti, potraživanja od osiguravajućih društava i mirovinskih institucija, dionice, obveznice i investicijski fondovi. Prema Allianzu, bruto financijska imovina hrvatskih kućanstava porasla je u 2019. za 7,4 posto, što je najbrži rast od 2014. godine. Za taj je rast, tumače, većinom zaslužna kategorija imovine osiguranja koja je imala dvoznamenkasti rast, dok su bankovni depoziti, kao i vrijednosni papiri, zabilježili nešto skromniji rast. Portfeljima hrvatskih kućanstava dominiraju bankovni depoziti koji čine polovicu ukupne financijske imovine, a na drugom su mjestu osiguranje i mirovine s udjelom od jedne četvrtine. – S neto financijskom imovinom po stanovniku od 11.809 eura, Hrvatska je na ljestvici najbogatijih zemalja pala za jedno mjesto i zauzima 32. mjesto. Iako je ta vrijednost još uvijek manja nego kod zapadnoeuropskih susjeda, Hrvatska je zasigurno jedna od uspješnijih zemalja s obzirom na financijski razvoj – zaključili su analitičari te financijske kompanije. Švicarski Credit Suisse, koji je zbrajao financijsku imovinu i nekretnine umanjeno za dug, Hrvatsku je lani stavio na 45. mjesto od 138 država. Glavna ekonomistica Hrvatske udruge poslodavaca dr. sc. Iva Tomić kaže da, s obzirom na visoku neizvjesnost koja prati ovu krizu, ne iznenađuje da građani odgađaju potrošnju, a poduzeća investicije, pa štednja raste. Upravo objavljeni podaci Eurostata govore o rastu stope štednje kućanstava u EU u trećem tromjesečju 2020. od gotovo pet posto u odnosu na isto razdoblje godinu ranije, što je, napominje, prije svega posljedica smanjene potrošnje kućanstava u istom razdoblju.

– Što se tiče same strukture štednje građana, poznato je da zbog raznih povijesnih okolnosti, osim u bankama, Hrvati svoju štednju često ulažu u nekretnine, pa je tako usred najveće gospodarske krize zabilježen rast cijena stambenih objekata u odnosu na isto razdoblje 2019. To je vrlo vjerojatno posljedica i Vladinih mjera subvencioniranja stambenih kredita. S druge strane, podaci o osobnoj potrošnji i trgovini na malo sugeriraju kako je očito došlo i do pada ukupne potrošnje, posebice trajnih potrošačkih dobara, što je kod određenog dijela stanovništva sigurno uzrokovalo i rast štednje. Međutim, ta štednja, bilo u bankama ili u nekretninama, zasigurno nije ravnomjerno raspoređena među stanovništvom. Prema svim dostupnim informacijama, ova bi kriza mogla dodatno produbiti postojeće nejednakosti s obzirom na to da njezin negativan učinak nije ravnomjerno raspoređen među stanovništvom. Oni čija su radna mjesta najugroženija, kojima je došlo do smanjenja plaća, koji ne mogu organizirati rad od kuće i slično, u pravilu su oni koji i inače imaju manja primanja. To znači ne samo da su smanjili potrošnju, nego sigurno nisu povećali štednju ili su, zbog nastalih okolnosti, morali posegnuti u postojeću štednju kako bi održali barem neku razinu potrošnje i standarda – prognozira dr. sc. Tomić. Slično vrijedi i za poduzeća. Zbog novonastalih okolnosti nekim je tvrtkama bilo ili još jest zabranjeno ili uvelike otežano poslovati, pa zasigurno nisu štedjele, a ako su i imale neke zalihe, vrlo vjerojatno su ih utrošile u saniranje tekućih troškova. Povrh toga, mnogi od njih su morali krenuti u novo zaduživanje kako bi ipak uspjeli održati poslovanje.

– Nakon izlaska iz ove krize mogli bismo se susresti s prezaduženošću mnogih poduzeća, što bi moglo dodatno negativno utjecati na investicijski potencijal. Stoga bi iz perspektive makroekonomske politike u ovoj situaciji trebalo ohrabrivati one koji imaju višak sredstava, odnosno štednju, na potrošnju i investicije kako ne bismo upali u još dublju recesiju i nakon što riješimo problem pandemije. S obzirom na razinu neizvjesnosti, to nije nimalo jednostavno, ali jedino tako imamo neku šansu – zaključuje glavna ekonomistica HUP-a. U HNB-u tumače da ne postoji jedan, uobičajeni pokazatelj siromaštva, već se ono mjeri temeljem niza različitih pokazatelja.

Prema posljednjoj anketi o dohotku stanovništva koju je objavio Državni zavod za statistiku, stopa rizika od siromaštva u 2019. iznosila je 18,3 posto. To je među najvišim stopama u zemljama članicama EU. Prag rizika od siromaštva u 2019. za jednočlano kućanstvo iznosio je 32.520 kuna na godinu ili 2710 mjesečno, dok je za kućanstvo s dvije odrasle osobe i dvoje djece mlađe od 14 godina prag 68.292 kune ili 5691 kuna mjesečno. Anketa je pokazala da 6,6 posto osoba živi u kućanstvima koja si ne mogu priuštiti primjereno grijanje u najhladnijim mjesecima, 48,6 posto ne mogu priuštiti tjedan dana godišnjeg odmora izvan kuće za sve ukućane, 7,9 posto ne mogu si priuštiti obrok koji sadržava meso, piletinu ili ribu svaki drugi dan. Nadalje, 15,7 posto osoba živi u kućanstvima koja su u posljednjih godinu dana zbog financijskih poteškoća kasnila s plaćanjem kredita ili računa za režije. Da “vrlo teško spaja kraj s krajem” tvrdi 11,9 posto osoba, 23,6 posto kaže da “teško spajaju kraj s krajem”, a 44,4 posto “spaja kraj s krajem” s malim teškoćama. Tek 0,9 posto ljudi nema brige s novcem. Očekivati je da bi u ovoj godini stopa rizika od siromaštva mogla porasti, kao što je to bilo i nakon globalne financijske krize. Anketa o financijama i potrošnji kućanstava provedena u Hrvatskoj 2017. pokazala je da realna imovina, koja uključuje glavnu, stanove, kuće, vozila, dragocjenosti čini čak 96,5 posto bogatstva kućanstva, dok je udio financijske imovine poput depozita, uzajamnih fondova, dionica, obveznica i gotovine bio svega 3,5 posto. Razina zaduženosti hrvatskih kućanstava, prema tom istraživanju, bila je relativno niska, pa gotovo 60 posto kućanstava nije imalo dugove. Opterećenje dugom kućanstava ispod je prosjeka EU.

Prema nekim procjenama, imovina prosječne hrvatske obitelji iznosi oko 81.000 eura. Ukupna vrijednost nekretnina u privatnom vlasništvu građana “teška” je oko 700 milijardi kuna. Ekonomist prof. dr. Ljubo Jurčić ističe da je tržište vrlo efikasno u povećanju proizvodnje i nacionalnog bogatstva, ali je potpuno neučinkovito u koliko-toliko ravnomjernoj raspodjeli tog bogatstva. – Bez odmjerene i efikasne državne regulacije bogati postaju bogatiji, a siromašni postaju siromašniji. Bogatiji, uz to što postaju bogatiji, postaju i politički utjecajniji i kreiraju i razvijaju politički sustav koji štiti i povećava njihovo bogatstvo. Na jednoj strani imamo veliku i rastuću štednju stanovništva, a na drugoj više od 200.000 ljudi, u maloj zemlji Hrvatskoj, ima blokirane račune. Potres na Banovini nam je otkrio da Zagreb nastoji igrati EU i bruxelleski štimung, a 50 kilometara od Zagreba ljudi žive kao u srednjem vijeku! – ističe prof. dr. Jurčić. Jedino država blagostanja, napominje, jamči stabilnost i razvoj, a ona se postiže izgradnjom suvremene infrastrukture, organizacijom suvremenih institucija i kreiranjem politika u skladu sa specifičnostima zemlje, njenim okruženjem i međunarodnim standardima. Siromaštvo i iseljavanje glavni su, zaključuje, pokazatelji neefikasne državne politike. I izv. prof. dr. Josip Berdica s Pravnog fakulteta u Osijeku štednju povezuje s neizvjesnošću. U nesigurnim vremenima očekivano je povlačenje ljudi iz potrošnje, što zbog vlastitih rizika, straha od gubitka posla ili bolesti i smrti, što zbog zatvorenosti trgovina.

– Prema tome, štednju bih nazvao jednom vrstom “racionalizacije osobnih financija” u vremenima neizvjesnosti. To je dobro ako ste među onima koji imaju od čega štedjeti. Druga je strana medalje, a nažalost čitamo i ne tako rijetka, da su se ovom krizom, pa čak i potresima, neki nažalost i okoristili. Oni su ipak izuzetak. S druge strane, ista je ta 2020. godina do kraja, možemo reći, ogolila siromaštvo u našem društvu bez obzira na neke pozitivne pokazatelje Državnog zavoda za statistiku. Siromaštvo je uvelike povezano s našim položajem na tržištu rada.

Umirovljenici na udaru

Znamo da su najizloženije skupine one koje su slabo ili nikako uključene u tržište, a to su djeca, mladi, nezaposlene osobe, osobe starije životne dobi i osobe s invaliditetom. Formula je jednostavna: ako želiš biti uključen u život društva, a to znači imati adekvatna sredstva za uobičajene društvene aktivnosti i očekivanja, moraš biti produktivan, moraš raditi – kaže. U ovo vrijeme posebno je izazovan položaj nezaposlenih i osoba starije životne dobi. – Na žalost, ova je kriza osobito pogodila osobe starije životne dobi jer siromaštvo u ekstremnim uvjetima kakvi su vladali protekle godine dodatno metastazira i truje i onaj zdravi dio društva. Treba voditi računa da je takvih osoba među nama sve više i da će i neke buduće državne financije biti sve više “nategnute i rastegnute” zbog socijalnih davanja. To je naša budućnost. Kao društvo smo s jedne strane postali racionalniji u osobnim financijama jer nas je kriza na to primorala, a ne znamo ni koliko će ovo sve skupa potrajati, ali s druge strane sve je više naših sugrađana kojima je bilo kakav oblik štednje nezamisliv jer nemaju što štedjeti. Sve je više zapravo onih koji “štede na štednji” tako da njima remen za stezanje i ne treba. Već su stegnuti. Na žalost, ne mali broj – ističe. Siromaštvo nije ni teritorijalno ravnomjerno raspoređeno. Jedno istraživanje pokazalo je da se u područje niskog siromaštva ubrajaju zagrebačka regija, sjeverni Jadran i urbani južni Jadran, područja umjerenog siromaštva su ruralni južni Jadran, urbana središnja i urbana istočna regija, dok su područja visokog siromaštva ruralne središnja i istočna regija, u kojima živi četvrtina stanovništva i više od polovice siromašnih! Vratimo se još malo nekretninama koje su, prema Eurofoundu, europskoj zakladi za poboljšanje životnih i radnih uvjeta, važna odrednica zadovoljstva životom i način izbjegavanja siromaštva. Hrvatska tu dobro stoji. – Iz perspektive socijalne politike to je pozitivan čimbenik, no mogao bi ugroziti mobilnost hrvatske radne snage. Većina vlasnika nekretnina nema hipoteku te, kao posljedica toga, troškovi stanovanja ne stvaraju dodatni financijski pritisak na ograničena financijska sredstva velikog broja hrvatskih kućanstava – ističe dr. sc. Bejaković. Oblik smještaja u stanu ili kući za koju se plaća najamnina u Hrvatskoj nije, smatra, dovoljno razvijen.

– Može se sa sigurnošću procijeniti kako su građani uložili razmjerno velika sredstva i nakon 2012. u kupnju i poboljšanje stambenih kapaciteta, no to nisu mogli učiniti siromašni jer su njihove mogućnosti u tom pogledu vrlo ograničene. Oni su prepušteni pokušaju traženja smještaja u sektoru socijalnog stanovanja koji je u Hrvatskoj vrlo slabo razvijen tako da čini manje od dva posto cjelokupnog stambenog fonda. To upućuje na potrebu za posebno formuliranjem strategije socijalnog stanovanja za Hrvatsku koja do sada nije razvijena. Jedan od načina provođenja nove stambene politike mogao bi biti javno-privatno partnerstvo, jer su javni izvori ograničeni, a privatna sredstva su nužna – zaključuje dr. sc. Bejaković koji kaže da, koliko zna, posljednjih desetak godina nisu provođena sustavna istraživanja o siromaštvu i stambenom statusu.

Za tranzicijske države karakterističan je visok postotak vlasnika nekretnina, dok u bogatim državama nije toliko važno imate li u vlasništvu stan ili drugu nekretninu. Tamo vas država visokim porezima “tjera” da višak novca ulažete u nešto drugo. Dubravko Ranilović, predsjednik Udruženja poslovanja nekretninama u HGK-u i direktor Kastel nekretnina, kaže da Hrvati imaju toliko nekretnina zahvaljujući otkupu stanarskog prava 90-ih godina. Osim toga, u socijalizmu je vlasništvo bilo privlačno radi sigurnosti, a najam nije bio reguliran. Usto, u mediteranskim zemljama je tradicija da nekretnine roditelji ostavljaju djeci u nasljedstvo. I još nešto – kad banke nemaju aktivnu kamatu na štednju, kao što je kod nas, nekretnina se čini kao dobra investicija. – Teza o siromaštvu? Gledajte, mi smo članica EU i imamo stotine tisuća tvrtki koje nešto rade. Nije sve ni crno ni bijelo. Nismo ni bogato, ali ni siromašno društvo – drži Ranilović. Godišnje se u Hrvatskoj izgradi 8000 do 10.000 nekretnina, i to se mahom proda. Vidi se da je interes za novogradnju iznimno velik.

I u Međimurskoj županiji od 2019. uvelike raste prodaja stanova. – Stanove kupuju ljudi koji su imali ušteđevinu u bankama i žele uložiti u stan koji kasnije ide za najam ili se pak žele preseliti iz kuće u stan. Također, kupuju mladi ljudi koji se žele iz okolnih sela doseliti u grad, što zbog posla, što zbog djece te škole ili vrtića. Velikom broju kupnje doprinijelo je i financiranje uz pomoć APN-a. Trenutačno se u Čakovcu grade četiri zgrade. U dvije godine sagradilo se deset zgrada u kojima su stanovi bili prodani i prije nego što se sama zgrada počela graditi. Cijene su od 1350 do 1600 eura po kvadratu – kaže nam Barbara Tkalčec iz Nekretnina KTB. Stanovi se kupuju na kredit. Kao, uostalom, i sve ostalo, od polovnih automobila i namještaja do dva siječanjska tjedna u Kronplatzu ili Schladmingu. Da nije korone, i ove zime vrtjeli bi se naslovi poput: “Čak 200.000 Hrvata na skijanju!” Je li skijanje luksuz, e to je već nova tema za raspravu...

Dok je čovjek zdrav bogat je!!