Da je pravda u slučaju Franak spora i dostižna, svjedoči već gotovo desetljeće dugo parničenje korisnika kredita u švicarskim francima i banaka, koje polako, ali sigurno dobiva epilog pravomoćnim presudama na hrvatskim i europskim sudovima, gotovo u pravilu – u korist potrošača.

Nakon što je u kolektivnom postupku Društva Potrošač protiv osam banaka koje su nudile CHF kredite pravomoćno dokazana ništetnost valutne klauzule, dosad se na pojedinačne sudske sporove odvažila otprilike četvrtina oštećenika; njih oko 35.000 u odnosu na 125.000, koliko ih je imalo kredite u “švicarcima”. Doneseno je više od 3000 prvostupanjskih presuda. Ukupan iznos koji je moguće naplatiti od banaka sa zateznim kamatama iznosi oko 20 milijardi kuna, a dodatnih 10 milijardi utuživo je za nepoštene kamate u eurskim i kunskim kreditima. Nakon nedavne odluke Ustavnog suda da odbaci tužbe banaka protiv presuda Vrhovnog suda i Visokog trgovačkog suda, pojedinačna je pravna borba dobila novi zalet – u Udruzi Franak svjedoče golemom priljevu upita o tužbama. No budući da još postoje i nerazjašnjena pitanja o kojima nije donesen pravorijek na najvišim sudovima, među ostalim, i o potpunoj ništetnosti ugovora, solidan broj potrošača još – čeka.

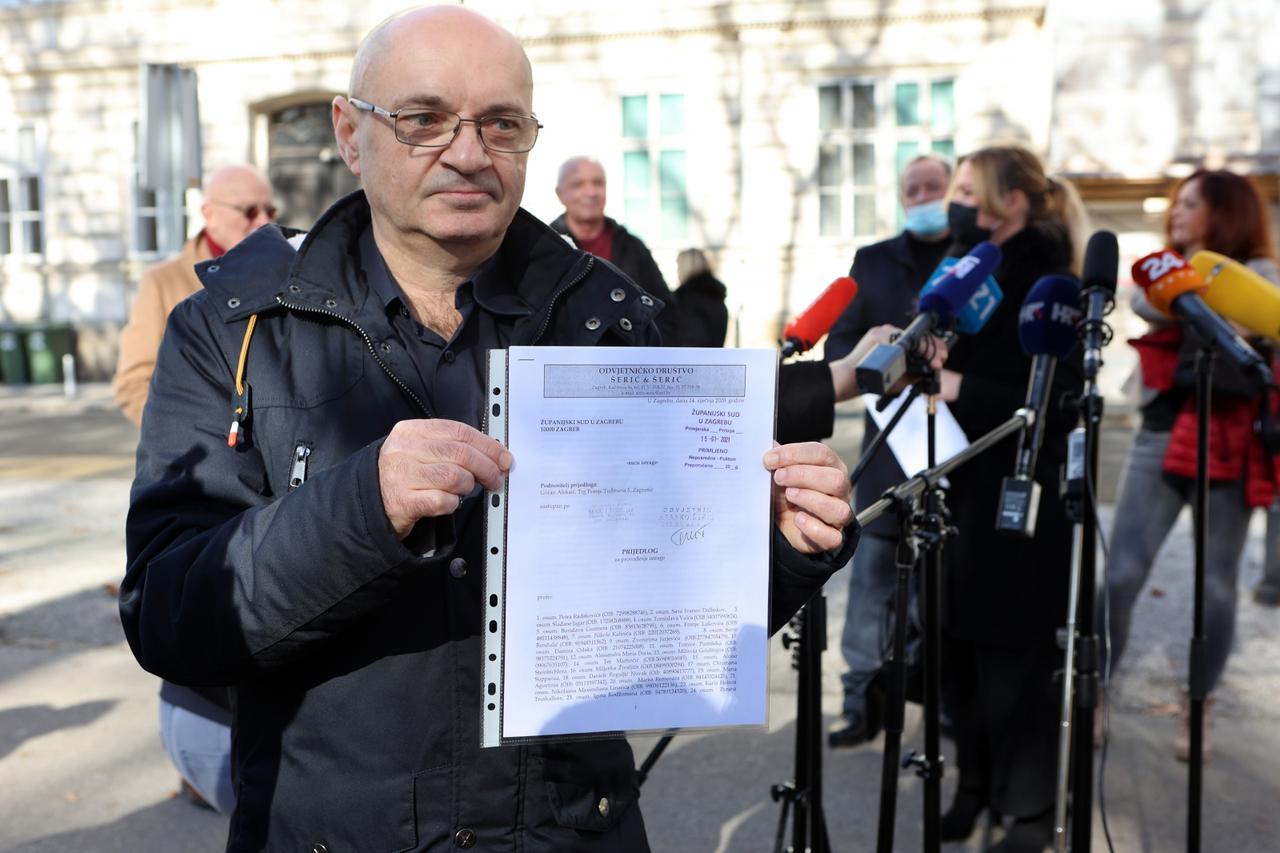

– Još uvijek nemamo razjašnjena sva pravna pitanja; potrošači s konvertiranim CHF kreditima moraju još čekati odluku Suda EU po predmetu C-567/20, u kojemu će biti odlučeno imaju li nakon izvršene konverzije pravo na punu restituciju, što je matematički potpuno jasno, a potvrđeno je i presudom Suda EU C-118/17, Dunai, dok naš Vrhovni sud oko toga ima i dalje pravne dileme pa onda ne želi samostalno o tome odlučiti. Potrošači koji su konvertirali i tužili već prije, jer su htjeli biti sigurni da im preplaćene kamate neće zastarjeti, u većini slučajeva imat će prekid postupka dok se ne donese odluka na Sudu EU, nakon čega će se ti postupci nastaviti – objašnjava Goran Aleksić, koordinator ekonomsko-pravnog tima Udruge Franak.

Video - Konferencija Udruge Franak o presudi Suda EU

Odvjetnik Srđan Kalebota, koji je nedavno dobio i prve dvije pravomoćne presude za potpunu ništetnost kredita, napominje da, iako se i u slučaju C-567/20 s Općinskog građanskog suda u Zagrebu i C-474/20 Vrhovnog suda radi o konverziji kredita, pitanje koje je postavila sutkinja Općinskog suda u Zagrebu sveobuhvatnije je strukturirano i adresira upravo bit problema – imaju li potrošači koji su 2015. proveli zakonsku konverziju pravo na povrat svega što je banka neosnovano stekla po osnovnom ugovoru o kreditu.

– Pomalo je nevjerojatno, pa i s aspekta pravne sigurnosti dvojbeno, da Vrhovni sud, iako nedvojbeno zna da je to ključno pitanje, takvo što uopće nije pitao. Međutim, upravo u ovom slučaju ocrtava se bit i važnost prava EU, a to je da je svaki, pa i sud prvog stupnja, zapravo sud EU i da se može obratiti Sudu u Luksemburgu – poručuje Kalebota te dodaje da je o trajanju i ishodu ovih postupaka neozbiljno unaprijed govoriti, no tempom kojim predmet ide bilo bi izvrsno kad bi odluke bile donesene do kraja ove godine ili u prvom tromjesečju sljedeće godine.

Aleksić napominje da je pravorijek kolektivne presude primjenjiv i na druge banke, pa i na druge pravne odnose kao što je leasing, ali u tome slučaju mora se provoditi dokazni postupak i utvrditi sve ono što je već utvrđeno u kolektivnom postupku.

Koje su bitne sudske odluke dosad donesene?

– Jedna od najvažnijih tiče se zastare potraživanja na temelju ništetnosti. Najprije je Vrhovni sud odlukom Rev-2245/17 odlučio da zastara potraživanja za preplaćene kamate u slučaju Franak počinje teći danom pravomoćnosti kolektivne presude, a kasnije je donio i pravno shvaćanje koje se tiče svih ništetnih i djelomično ništetnih ugovora, kojim je 30. siječnja 2020. utvrđeno da zastara počinje teći tek po utvrđenju ništetnosti, a to bi značilo po pravomoćnosti presude kojom je ništetnost utvrđena. Postoji sada dilema je li trenutak utvrđenja ništetnosti kolektivna presuda ili privatna presuda, što će se razbistriti sljedećih mjeseci nekom od revizija na Vrhovnom sudu. Kad bi se zauzeo stav da je to dan kolektivne presude, to bi značilo da su preplaćene kamate za sedam banaka, osim za Sberbank, u zastari. Ali, potraživanja za razliku tečaja zastarijevaju najranije 14. lipnja 2023. te za ništetnost ugovora, kad bi se nekom od revizija utvrdila potpuna ništetnost. Isto tako, ne bi trebale biti u zastari preplaćene kamate iz kunskih i eurskih kredita – precizira Aleksić.

Doneseno je i više pravomoćnih presuda da su ništetne izlazne naknade za prijevremenu otplatu kredita, ako se o njima nije pregovaralo pa je na kraju i Vrhovni sud donio zaključak o tome 30. listopada 2020. Sud EU donio je dvije izuzetno važne odluke, C-84/19 i C-224/19., kojima je utvrđeno da su nepoštene i time ništetne naknade za obradu kredita, ako se o njima nije pregovaralo i ako nisu transparentno prikazane s konkretnim troškovima na koje se odnose. A kad su troškovi postupka u pitanju, Aleksić naglašava da sve troškove plaća banka. Jasno, kad izgubi parnicu. Upozorava da su se pojavile i agencije koje otkupljuju potraživanja prema bankama te potrošačima nude trećinu potraživanja prema svojim izračunima.

– Moram upozoriti ljude da ne pristaju na te ponude, jer agencije ne nude pravilne izračune, ponajprije jer ne prikazuju uopće zatezne kamate. Nepotpunim ponudama zavaravaju potrošače pa bi trebale znati da takvi ugovori podliježu testu poštenosti u skladu s Direktivom 93/13, a lažni podaci u izračunima potencijalno su kazneno djelo prijevare. Moja procjena jest da agencije potrošačima nude svega deset do maksimalno 15 posto onoga što stvarno mogu dobiti na sudu – upozorava aktivist Franka.

Da banke sve više reteriraju, ali ne mijenjaju retoriku vezanu za sudske postupke, svjedoči i nedavni odustanak (uz iznimku Addika i Societe Generale) od međunarodnog arbitražnog postupka na sudu u Washingtonu, na kojem su tužile Hrvatsku. Nakon sklopljene nagodbe s Vladom postalo je jasno da će dobiti ustupke kroz olabavljivanje regulatornog pritiska što ih, izgleda, u ovoj konstelaciji snaga, zadovoljava. Tim više što su se na američkom sudu držale teze da je konverzija nezakonita, a na hrvatskim sudovima da su upravo konverzijom ništetni ugovori postali valjani. Usto, brojni pravni eksperti smatraju i da je arbitraža nenadležna za sudske postupke koji se vode na prostoru EU.

Zdenko Adrović, direktor Hrvatske udruge banaka, tvrdi da su banke odlučile postići dogovor s Vladom iako su u tim postupcima imale realne mogućnosti za potvrdu svojih stajališta.

– Takav dogovor izraz je suradnje i podrške cjelokupnom društvu s obzirom na to da se sprečavaju dodatni sudski troškovi koji opterećuju fiskalni kapacitet države, ali i poslovanje banaka koje trebaju biti sposobne financirati gospodarski oporavak i podržati kvalitetne investicije te provoditi mjere za poduzetnike i građane koji imaju financijske poteškoće – kaže Adrović.

A što banke očekuju pred europskim sudovima?

– Ponajprije, očekujem da Sud EU potvrdi stajalište Vrhovnog suda izneseno u oglednom postupku u vezi bivših korisnika CHF kredita koji su konvertirali svoje obveze. U Hrvatskoj je zakonskim rješenjem provedena konverzija, odnosno bivši korisnici kredita s valutnom klauzulom CHF dovedeni su u jednakopravni položaj s dužnicima u drugim valutama. Također, trošak konverzije u potpunosti su snosile banke, za razliku od drugih europskih primjera gdje je taj trošak podijeljen između dužnika, države i banaka. Sud EU još uvijek nije razmatrao slučajeve iz Hrvatske, nego poljske, španjolske i mađarske, koji su bitno drukčiji – ističe čelnik HUB-a, koji očekuje ujednačavanje sudske prakse u skladu s institutom oglednog postupka koji je obvezujući za niže sudove, ali i po pitanju ništetnosti CHF ugovora.

Naime, Vrhovni sud i Visoki trgovački sud utvrdili su da ništetnost valutne klauzule i promjene kamatne stope ne utječe na ništetnost cjelovitih odredaba o glavnom predmetu i cijeni, a još manje na ništetnost cijelog ugovora. Kad je posrijedi to što je nedavno Ustavni sud odbacio tužbe banaka, Adrović komentira kako izdvojena mišljenja sudaca ukazuju da brojna pitanja nisu razjašnjena na ustavnopravno prihvatljiv način te da su banke ipak dovedene u neravnopravan položaj.

– Smatram da su višestruko povrijeđena konvencijska i ustavna prava banaka i one analiziraju daljnje pravne korake te vjerujem da će individualno donijeti odluku o daljnjim postupcima radi utvrđenja tih povreda pred europskim instancama – kaže Adrović.

Na pitanje jesu li, nakon brojnih izgubljenih pravomoćnih sudskih postupaka, možda spremnije na nagodbe s dužnicima, poručuje da mogućnost sporazumnog rješavanja spora nije isključena.

– Sudovi vrlo profesionalno pristupaju tužbama i ne rješavaju ih automatizmom te se postupak dokazivanja eventualnih preplaćenih iznosa za potrošača treba provoditi pojedinačno, uz uvažavanje svih argumenta koje iznose stranke u sporu – uvjeren je predstavnik banaka koji iz razloga koje spominje ne očekuje masovne tužbe.

Bile one masovne ili ne, već jedna, ona prva – kolektivna, nepovratno je promijenila svijest o zaštiti potrošača u financijskoj industriji. I odškrinula vrata za – fair play.

ovo se zove nasilno otimanje to su nekad radilii totaliratni rezimi a danas ne poznavanje zakona..to ce za hrvatsku biti veliki plus pa onda se pitajte zasto ne ulazi stani kapital