Lijepo je znati da i u mirovini možemo ostvarivati prinose. S obzirom na to koliko danas iznosi prosječna hrvatska mirovina, ovaj je podatak itekako dobrodošao. No da bi do toga došlo, potrebno je ispuniti nekoliko preduvjeta. Za početak trebate štedjeti kroz mirovinske fondove, a zatim, kada odete u mirovinu, ugovoriti isplatu s mirovinskim osiguravajućim društvom koje će visinu vaše mirovine usklađivati s troškovima života te vam uvećavati mirovinu za ostvarenu dobit.

Prednost kombinirane isplate mirovine iz I. I II. stupa

No krenimo redom. Nakon što podnesete zahtjev za mirovinu, na vašu će kućnu adresu stići informativni izračun kako biste mogli odlučiti koju mirovinu želite primati. Vaš izbor može biti: mirovina samo iz I. stupa ili kombinirana mirovina iz I. i II. stupa.

Informativni izračun mirovine upravo je to: izračun iz I. i II. stupa na osnovi kojeg trebate donijeti odluku hoćete li prebaciti sva sredstva u proračun i nastaviti primati mirovinu samo iz I. stupa ili ćete se ipak odlučiti na kombiniranu isplatu mirovine iz I. i II. stupa.

Treba znati da je informativni izračun zapravo očekivani početni bruto iznos mirovine koji ćete primati iz Hrvatskog zavoda za mirovinsko osiguranje i mirovinskog osiguravajućeg društva (MOD) odlučite li se za kombiniranu isplatu. Iznos mirovine iz MOD-a dva puta godišnje usklađivat će se za stopu inflacije, što je definirano Zakonom o mirovinskim osiguravajućim društvima (u daljnjem tekstu Zakon).

Prinosi MOD-a pripisuju se vašoj mirovini

Ako MOD ostvari prinos, odnosno višak sredstava tijekom nekog razdoblja koji će biti 15% veći od planiranih obveza za prosječno doživljenje postojećih korisnika, vama će se kao korisniku uskladiti mirovina za dodatni postotak. To uvećanje ovisit će o veličini viška sredstava koja su potrebna kako bi MOD u svakom trenutku mogao imati dovoljno sredstava da vam doživotno isplaćuje mirovinu.

Da biste to jasnije shvatili, donosimo vam sljedeći primjer

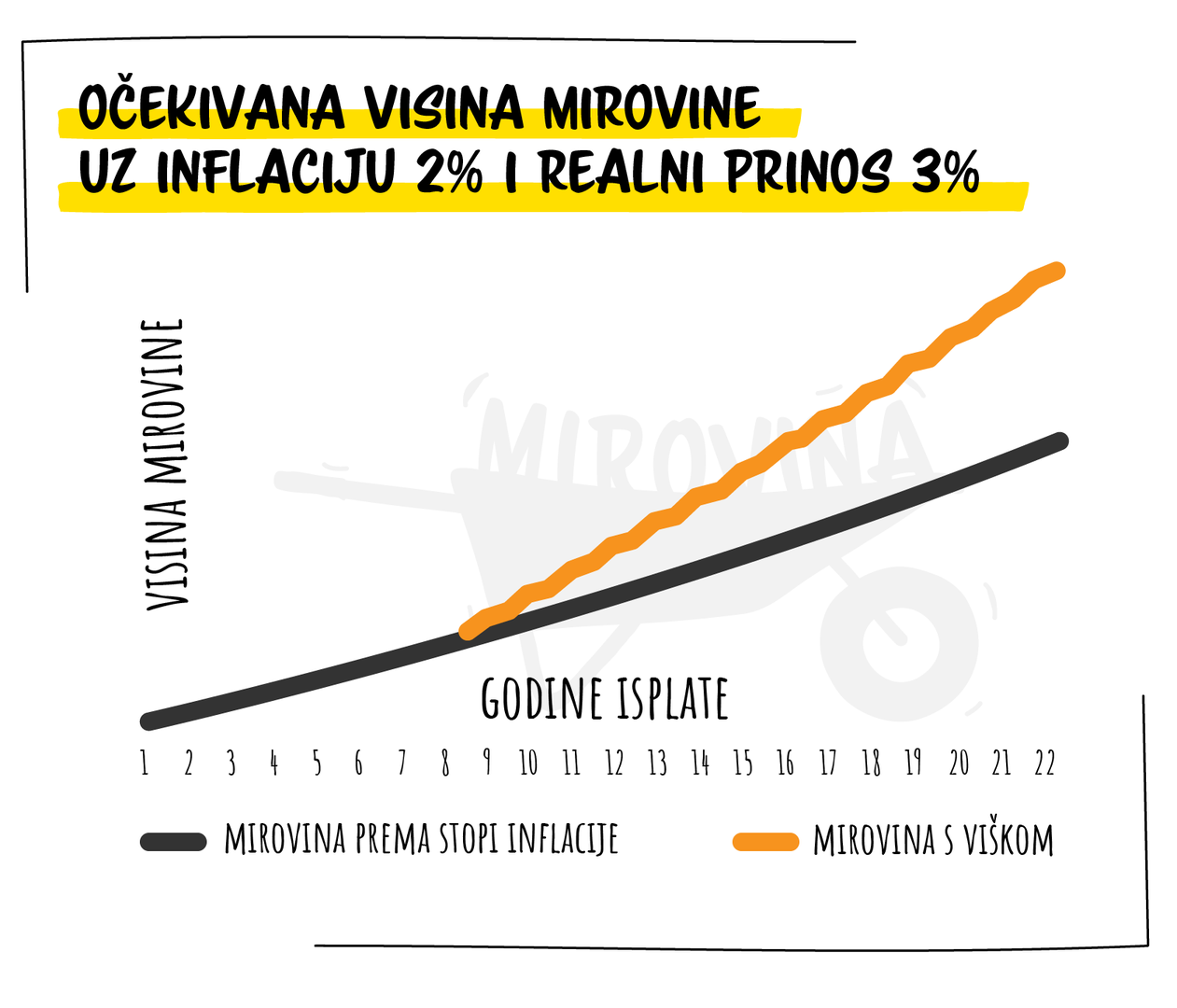

Ako ste ugovorili pojedinačnu doživotnu mirovinu u iznosu od 400 kuna (65 godina i 110 do 115 tisuća kuna u II. stupu), uz pretpostavku da će mirovina linearno rasti svakih pola godine po 1% (usklađenje za inflaciju od 2%), nakon 65. godine primat ćete mirovinu od nešto više od 450 kuna. Pretpostavimo da je MOD u istom razdoblju napravio prinos veći od onog koji jamči u cijeni (veći od inflacije), tada će imati obvezu minimalno 3% pripisati vašim sredstvima i time vam povećati mirovinu za navedeni postotak, odnosno vaša bi mirovina nakon usklađivanja prema višku mogla iznositi 464 kune.

Ako se sljedeće godine dogodi da MOD opet ostvari 3% više od minimalno zajamčenog prinosa, vaša mirovina uz povećanje po Zakonu o definiranoj mirovini porast će za dodatnih 3%.

464 kune + 1% + 1% = 473 kune (porast mirovine po Zakonu) + 3% = 487 kuna (nova mirovina nakon pripisivanja viškova).

Pogledajte sva videa serijala „Znanjem do bolje mirovine“ na linku.

Pridružite se Morani Zibar i doznajte sve što vas zanima o vašoj budućoj mirovini.

MOD bi vam mogao isplatiti više nego što ste uplatili prilikom umirovljenja

U opisanom slučaju mirovinsko osiguravajuće društvo bi vam nakon 82. godine života isplaćivalo više nego što ste uplatili prilikom umirovljenja. Kada biste doživjeli 87. godinu (što je očekivani životni vijek današnje 65-godišnjakinje), MOD bi uz gore navedeni scenarij isplatio i 40% više sredstava nego što ste vi donijeli svojom uplatom. A što bi tek bilo da doživite stotu?

Visina zajamčene mirovine neće biti niža čak ni u lošijim godinama

Najbolje od svega jest to što vam jednom zajamčena mirovina neće biti niža ni u godinama kada bi moglo doći do neplaniranoga gubitka na temelju investicijskih odluka MOD-a.

Na kraju je važno napomenuti da se pri odabiru načina isplate trebaju uzeti u obzir visina isplate mirovine, kao i sama strategija ulaganja pojedinog MOD-a. Primjerice, nije zgorega razmisliti o rizičnosti samih ulaganja u odnosu na očekivani prinos koji MOD definira pri utvrđivanju cjenika za mirovine.

Sadržaj realiziran u suradnji s Raiffeisen mirovinskim osiguravajućim društvom