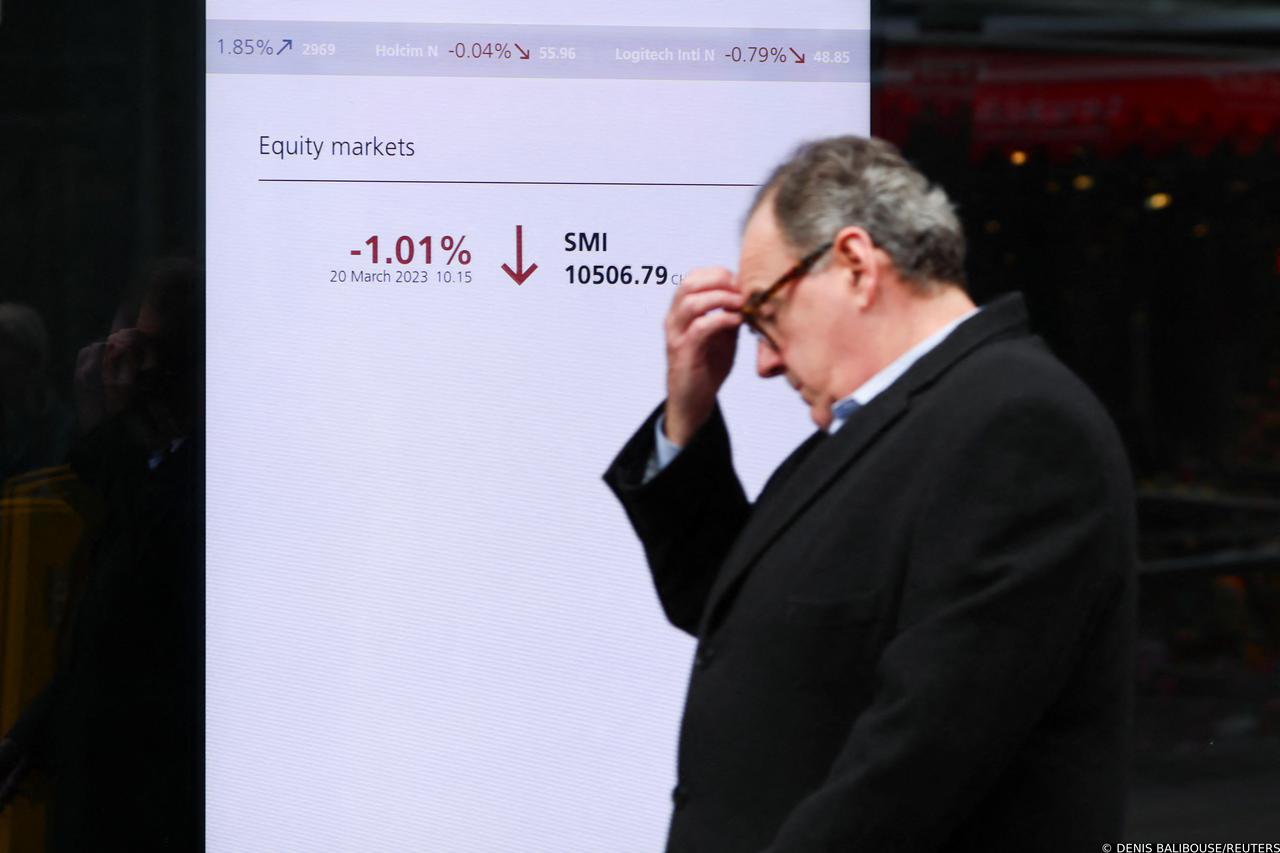

Naše banke neće osjetiti rast kamatnih stopa na način na koji se to zbog izloženosti obveznicama globalno odražava na banke. Hrvatske banke definitivno imaju likvidnost, pune su novca. One koje imaju problem odranije, kredite u CHF, neće imati problem riješiti ni pravne rizike. No pitanje je kako će im to utjecati na dobit, možda će imati i gubitak. A to je nešto što ne želi ni uprava, ni matica, ni država, zato se te stvari guraju pod tepih, istaknuo je Vuk Vuković, doktorand s Oxforda i profesor političke ekonomije koji je za Večernji TV komentirao globalnu bankarsku krizu i njezine moguće utjecaje na hrvatski financijski sustav. Na pitanje gledamo li reprizu 2008., kad je počela velika financijska kriza, odgovara:

- Današnja situacija ima sigurno sličnosti s 2008., kad je propašću Lehman Brothersa krenula velika globalna kriza, ali financijske krize uvijek su različite u svojim uzrocima. Ova je sad na drukčijim temeljima, banke su se našle u nepovoljnim okolnostima na razini cijelog svijeta nakon dizanja kamatnih stopa, što je bilo nužno nakon rasta inflacije. Prva centralna banka koja ih je digla i po kojoj se ravnaju druge centralne banke, FED, povećala ih je od nula na pet posto u samo godinu dana. To je izuzetno veliki šok za sustav, automatski označava i skupoću zaduživanja i ima reperkusije na cijelu ekonomiju: na potrošnju, zapošljavanje i na hrpu drugih industrija kasnije.

U realnom sektoru, kaže, to se još nije počelo događati, ali vidimo u financijskom i „tech“ sektoru koji je enormno rastao zadnjih deset godina na kamatnim stopama blizu nuli. U pravilu bi visoke kamate trebale bankama odgovarati, mogu tražiti veće kamate na kredite i kamatni spreadovi mogu biti veći, ali u ovom slučaju imamo problem koji je posljedica one zadnje krize: regulatori su tražili da se banke pune tzv. sigurnom imovinom, najčešće državnim obveznicama.

- One i jesu najsigurniji vrijednosni papir ako ga držite do dospijeća. Ali, ako se dogodi u međuvremenu nešto zbog čega će cijena obveznice padati, a vi ste prisiljeni prodati u tom trenutku, onda ste na gubitku. To se i događalo cijelu prošlu godinu i kulminiralo početkom ove. Lani su obveznice padale u prosjeku između 10 i 15 posto – kaže Vuković te pojašnjava kako je SVB rastao upravo zbog tech industrije, bio je banka za startupe koji najviše pate kod rasta kamata jer ih većina nije u fazi da su sposobni plasirati proizvode na tržište, nego ovise o novcu od venture kapitala koji je bio deponiran u toj banci. I koji su krenuli povlačiti do trenutka kad je banka morala prodavati svoje obveznice jer je ponestalo likvidnosti za isplatu.

- A tad venture fondovi koji to vide kažu svojim startupima da i oni hitno povuku novac iz banke što uzrokuje tzv. bank run – podsjetio je na uzroke bankrota SVB-a.

Uprava banke, kaže, osim što je prodavala svoje dionice i tako doprinijela bank runu, primjer je i lošeg upravljanja: nije „hedgirala“ rizik rasta kamatnih stopa, a velike banke to u pravilu rade. Komentirajući koliko se razlikuje situacija u Americi od švicarskog slučaja, koji je izvan eurozone, ali i problema u kojima je Deutsche Bank, koji jest u eurozoni, te koliko je realno „prelijevanje“ krize, ističe:

- Prelijevanje je neminovno. Sustav je toliko globaliziran da je nemoguće da se na druge banke ne prelije takav tip krize koji se dogodi na još uvijek najjačem svjetskom tržištu, ako ništa zbog reakcije investitora. Naše banke 2008. nisu bile izložene niti dužničkim papirima Grčke i Italije, niti nekretninskim derivatima, a opet smo imali negativni šok i pad potražnje za kreditiranjem. Ovo s Deutsche Bankom je zasad samo primjer panike, oni su puno stabilnija banka nego Credit Suisse u koji je upravo zbog sigurnosti Švicarske počeo dolaziti novac od mafije i terorizma koji su oni spremno uzimali. DB ima prilično dobru kapitaliziranost, ali naglo su im narasli „credit default swapovi“, poraslo je klađenje da će otići u bankrot pa su im pale dionice. No Njemačka nikad neće dopustiti da im se dogodi bankrot. Zato se dogodila i situacija s grčkom krizom: bilo je skuplji bailout Deutsche Banka, nego tražiti od Grčke da joj vraća svoje dugove – smatra Vuković.

Na pitanje jesu li regulatori, koji su 2008. obećavali da se propusti neće ponoviti, spavali, i jesu li morali bolje, odvraća:

- Problem regulacije je što gleda unazad, idealan primjer je 2008. Nitko nije predvidio da je moguće da krah tržišta nekretnina tako utječe na bankarski sustav. A kad je regulativa u pitanju, bavio sam se utjecajem bankarskog lobiranja na regulativu i političke odluke u svom doktoratu: imate golem rast izdataka za lobiranje neposredno prije – to je tzv. zarobljeni regulator: dat će neku packu, ali neće ulaziti u poslovne odnose, dati kazne i smanjivati potencijal za profite. Isto je s revizorima i rejting agencijama: ja vas plaćam da mi date rejting, ako mi ga ne date, zvat ću vašeg konkurenta pa će mi ga on dati – otvoren je analitičar koji ne opovrgava da ni ekonomski analitičari nisu ništa bolji u anticipiranju rizika i zbivanja – komentiraju unatrag, a ne unaprijed.

Napominje kako su zadnjih 40 do 50 godina obveznice i dionice negativno korelirane, što je prekinuto prošle godine kad je su prvi put pale i obveznice i dionice istodobno. Zbog toga je u problem došla i hrpa mirovinskih fondova, dio ih nije još realizirao svoje gubitke, nisu prodali svoje pozicije. A hrvatske banke? Zabrinjava li ga što regulator nije upoznat s izloženošću matičnih banaka hrvatskih podružnica?

- Naše banke neće osjetiti na taj način rast kamatnih stopa. Njihov portfelj su uglavnom hrvatske državne obveznice, a likvidnost na tom tržištu ovdje praktički ne postoji, tržište kapitala je toliko plitko da se ne može dogoditi da „kazni“ nekoga tko radi loše, kao što su kažnjavali Credit Suisse, padom dionica i povlačenjem depozita, tu caruju insajderi i mutni likovi. Globalan je utjecaj na sve, ali efekti se multipliciraju u onim bankama koje su loše poslovale, kao što su Credit Suisse, SVB, Signature… Teško je reći koja je sljedeća jer kvartalne izvještaje dobijemo kasnije, zato uprava i prodaje dionice jer zna u kakvoj su situaciji, što bi regulator trebao debelo zabranjivati. Za one banke koje imaju neki skriveni rizik, on postaje vidljiv vrlo brzo u trenutku kad kriza postane sistemska. Našem se sustavu neće dogoditi ništa jer neće tu biti nitko da kazni za to ponašanje, ali ono što jest moguće je da banke koje su imale CHF kredite, u slučaju rizika da se pojavi veliki broj tužbi odjednom imaju udar na adekvatnost kapitala – najavljuje Vuković.

Ističe da banke nisu rezervirale dobro, po odluci HNB-a rezervacije rade samo za pokrenute tužbe, a ne za potencijalne tužbe što bi trebale po međunarodnim standardima.

- No to su zaobišle zahvaljujući regulatoru, a to im je omogućio jer veliki udio rezervacija smanjuje dobit. A matice zahtijevaju veću dobit, ali i državi odgovara – porez na dobit za banke je 20 posto, dvije milijarde kuna godišnje, nije to malo – komentira. Kaže da takav rizik postoji i za eurokredite što nije u zastari, a procesi tu zapravo još nisu ni krenuli.

- Da sam ja uprava banke bilo bi me jako strah takve situacije, napravio bih sve što mogu da taj rizik anuliram. Posebno u kontekstu krize koja će ih nedvojbeno dohvatiti u trenutku kad im to tržište bude najnepovoljnije. To je pravni rizik – ističe.

Na pitanje što je s potencijalnim tužbama potrošača kojima su procurili podaci iz portfelja loših kredita koje su banke prodale agencijama za naplatu potraživanja, odluče li tužiti zbog povrede osobnih podataka, u čemu su i banke solidarno odgovorne, odgovara da banke definitivno imaju likvidnost, pune su novca. Neće imati problem riješiti pravne rizike.

- No pitanje je kako će im to utjecati na dobit te godine, možda će imati i gubitak. A to je netko što ne želi ni uprava, ni matica, ni država, zato se te stvari guraju pod tepih – kaže.

Što je s odgovornošću regulatora? Potrošači su platili najviše, banke ponešto i još plaćaju u tužbama, no regulator je amnestiran…

- Otkad sam proučavao aferu s prodajom dionica i obveznica u HNB-u i Hanfi to si pitanje postavljam često: Hanfina istraga je odrađena neprofesionalno i nije pokazala ništa, prošlo je bez posljedica i odgovornosti. To je problem koji me u Hrvatskoj strašno ljuti. Potrošači će uvijek platiti, a nikakvu odgovornost neće imati regulator, najčešće ni uprave. Ne vjerujem u argument halapljivosti koji je pripisivan dužnicima u CHF. Prije nisam razumio uopće tu temu pa sam imao svakakvih komentara, no kad sam malo gledao strukturu tih dužnika, u pravilu su to „subprime“ klijenti, nižeg dohodovnog i imovinskog statusa koji nisu imali pristup eurokreditima. Naše banke 2008. nisu bile izložene hipotekarnim izvedenicama, ni dugu država koje su propadale, no problem „švicaraca“ bio je posljedica globalne krize gdje je aprecijacija tečaja CHF uvjetovala problem – oni se nisu „hedgirali“ i „morali“ su prebaciti trošak na potrošača. I krenule su tužbe – zaključuje analitičar.

Inflaciju smatra neprijateljem broj jedan, u situaciji kad je akcelerira dodatno upumpavanje likvidnosti koja treba bankama u sustav, a istodobno slabi kupovna i otplatna moć.

- Zato sam da centralne banke drže kamate visokima, iako hrpa ljudi zato ostvaruje gubitke u svojim industrijama, no nužno je ako se želimo riješiti inflacije. Nikada u povijesti se nije suzbila da kamate nisu morale jako rasti. A sustav je fragilniji nego 2008., to je najveći problem – kaže.

Komentira da oni koji su upisali narodnu obveznicu RH gube manje nego da drže depozite u bankama, ali ne zarađuju, jer prinos nije realan nego nominalan i ne uključuje inflaciju.

- To je standardna novčarska iluzija, ne dobivaju više, nego gube manje – poručuje te dodaje da struktura koja je pokazala visoke uloge u obveznicu malog broja građana pokazuje i razinu nejednakosti u Hrvatskoj.

Depoziti do 100.000 eura u EU uvijek su, kaže, sigurni. Zadnje masovno povlačenje depozita koje hrvatski građani pamte bilo je, podsjeća, s Ljubljanskom bankom, kad još nije bilo ni Hrvatske.

- Sumnjam da će to ljudi raditi i danas, bank runa neće biti. I dalje postoji bankarska izloženost rizicima koje likvidnost neupitno rješava, pitanje je samo dobiti. Građani mogu mirno spavati, ljudi poput mene ne mogu – zaključio je Vuković.

VIDEO Pripremite se na vrijeme! Na Veliki petak nema međubankovnih transakcija

ovaj ima facu kao Jim Carry u najboljim danima