Mirovinski sustav loš je, a onaj tko očekuje mirovinu od ove države osuđen je na propast. Ovako bi se otprilike mogao artikulirati sentiment mlađih generacija prema mirovinskom sustavu. U Hrvatskoj je on uistinu je zamršen, a dostupne informacije o njemu redovito su pristrane jer dolaze od onih koji u sustavu imaju osobne ekonomske interese. Upravo zbog toga je ovaj tekst posvećen boljem razumijevanju postojećih problema mirovinskog sustava i otkrivanju ključnih zamki koje građane čekaju u njemu.

Reforma poreznog sustava neučinkovita je bez reforme mirovinskog sustava

Prvo valja primijetiti da su se reforme zadnjih godina redovito fokusirale na porezni sustav a ne sustav mirovinskih doprinosa. Iako je ideja rasterećenja plaće građana svakako hvalevrijedan potez, smanjenje poreza na dohodak gotovo da je beznačajno. Smanjenje mirovinskog doprinosa za samo 1 postotni poen bi mnogim građanima povećalo neto iznos plaće više nego apsolutno ukidanje cijelog poreza na dohodak od nesamostalnog rada. Koliko smanjenje doprinosa može povećati konkurentnost hrvatskog gospodarstva dobro pokazuje sustav paušalnog oporezivanja obrta, zahvaljujući kojemu su hrvatski pružatelji digitalnih usluga postali bitno konkurentniji na globalnome tržištu. Međutim, paušalni obrti ne mogu biti temelj za povećanje konkurentnosti svih gospodarskih grana, a sustavno smanjenje doprinosa za mirovinsko osiguranje bi ozbiljno dovelo u pitanje isplatu ionako niskih hrvatskih mirovina.

Mirovinska reforma – s faksa na posao, s posla u grob?

Upravo zbog opisanih problema i dalje nedostaju sustavna rješenja, pa je tako u tijeku rasprava oko produljenja radnog vijeka do 67. godine života, mjere koju vlada smatra nužnom, a socijalni partneri nehumanom. Odgoda odlaska u mirovinu za državni proračun ima, barem u teoriji, dvostruki pozitivni učinak: s jedne strane radnici bi dvije godine duže uplaćivali u mirovinski sustav, dok bi svoja prava na mirovinu koristili dvije godine kraće. Međutim, iako u teoriji točno, treba uzeti u obzir zdravstveno stanje radnika u poodmakloj dobi, koje će im bez sumnje otežati ili ih u cijelosti spriječiti u obavljanju mnogih, naročito fizički zahtjevnih poslova. Nezaposlenost, veća opasnost od ozljeda na radu i učestali odlasci u prijevremenu mirovinu, samo su neke od neželjenih posljedica ove mjere. Učinci ove mjere su stoga jasni, kvaliteta života starijih sugrađana će se smanjiti, a uštede u sustavu – kojih će sigurno biti – će predstavljati vatrogasnu mjeru, ali nikako i sustavno rješenje problema. Njega naime treba tražiti u samoj strukturi sustava.

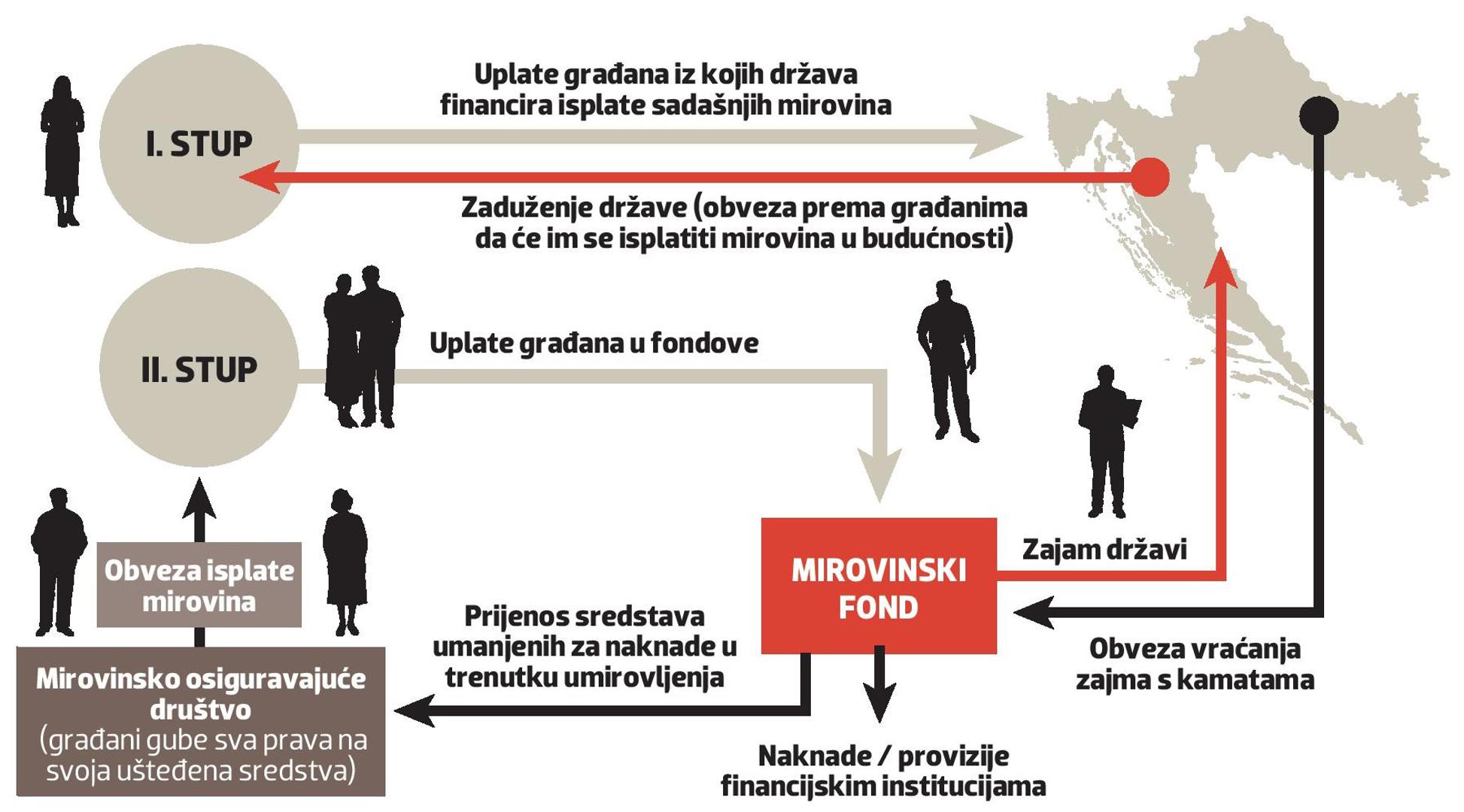

Prvi mirovinski stup nema budućnosti

Prvi mirovinski stup se temelji na ideji međugeneracijske solidarnosti. Građani svojim uplatama financiraju sadašnje mirovine, a država se obvezuje (praktički implicitno zadužuje) zauzvrat im isplaćivati mirovinu nekada u budućnosti. Međutim, ovaj sustav je već danas neodrživ. Princip međugeneracijske solidarnosti mogao je biti temelj mirovinskog sustava za vrijeme demografske ekspanzije stanovništva. Međutim, u državi opterećenoj emigracijom, čije stanovništvo stari do te mjere da u njoj godišnje više osoba napuni dob za mirovinu nego se djece rodi, teško je uopće argumentirati da je prvi mirovinski stup samostalno održiv. S ovom činjenicom se zapravo prisilno pomirila većina pripadnika mlađe, radno sposobne generacije u Hrvatskoj.

Drugi stup u Hrvatskoj je samo bitno lošija inačica prvog stupa

Čime se radno sposobne generacije sigurno nisu pomirile je s činjenicom da drugi mirovinski stup neće ni približno pokriti jaz između dohotka i buduće mirovine. Naime, iznos prve mirovine isplaćene iz prvog stupa već sada je manji od 40% zadnje isplaćene plaće, a postoji i tendencija daljnjeg pada ovog omjera. Uvođenjem drugog mirovinskog stupa, ova razlika se trebala smanjiti. Međutim, drugi stup niti strukturno niti opsegom ne može zauzeti ovakvu ulogu u sustavu.

Temeljna uloga drugog stupa je prijelaz iz međugeneracijskog modela u sustav individualizirane investicijske štednje. U tu svrhu se građanima ponudila opcija ulaganja u investicijske fondove različitog stupnja rizika (A – viši rizik, B – srednji rizik, C – niski rizik). Ovi bi fondovi trebali koristiti prikupljena sredstva za ulaganje u nove vrijednosti kao što su dionice (udjeli u dioničkim društvima) i obveznice (zajmovi određenim trgovačkim društvima i/ili državama). U praksi se međutim realizirao krnji model ovoga sustava.

Indeksni fond vs. mirovinski fond

Mnogi drugi oblici fondova (primjerice mnogi indeksni fondovi) imaju bitno bolje rezultate od mirovinskih fondova. Razlozi za ovakve performanse mogu se naći u samoj strukturi fondova. Mirovinskim fondovima se aktivno upravlja. Menadžment fonda aktivno bira investicije prema vlastitom nahođenju unutar pravno definiranih gabarita (tip investicije, razina rizika i sl.). U svakome slučaju, mirovinski fondovi u Hrvatskoj imaju veće troškove od pasivno upravljanih fondova jer izbor i trgovanje financijskim instrumentima košta. Stoga bi bilo za očekivati da je prinos ovih fondova dugoročno veći, ili barem stabilniji. Za razliku od aktivno upravljanih fondova, tzv. indeksni fondovi se temelje na principu pasivnog upravljanja, što znači da indeksni fond uvijek prati određeni dio tržišta, primjerice najjačih 500 dioničkih društava uvrštenih na burzi u SAD-u. Zbog toga što ovi fondovi samo prate tržište, nema potrebe za plaćanjem skupih analitičara i pristupa bazama podataka, te snošenjem učestalih transakcijskih troškova. Upravo zato su ovi fondovi jeftiniji, a dugoročno gledano redovito profitabilniji oblik investiranja. Međutim, upravo zbog niskih troškova, nemaju ni prostora za velike provizije i naknade financijskim savjetnicima, bankama i drugim institucijama, pa se isti rijetko reklamiraju izvan zapadnih tržišta SAD-a, Njemačke, Ujedinjenog Kraljevstva i sl. gdje su se nametnuli svojom isplativošću.

Investicije u drugom stupu - premalo, preskupo i prerizično

Usporedimo li mirovinske fondove, naročito fondove kategorije “A” s indeksnim fondovima, vidljivo je da su oni poprilično podbacili. Razlog tome je taj što su mirovinski fondovi daleko najviše investirali u državne obveznice Republike Hrvatske i dionice s hrvatskog tržišta koje je zadnjih godina zabilježilo relativno slabe rezultate. Sada netko može postaviti pitanje “što je tako loše da hrvatski mirovinski fondovi primarno ulažu u hrvatsko tržište?”. Ukratko: problemi su višestruki i nevjerojatno veliki.

Prvi problem je taj što mirovinski fondovi zapravo dobrim dijelom ne investiraju, nego zauzimaju ulogu posrednika između građana i države.

U prvome stupu država se zadužuje kod građana, pa svoje dugove vraća isplatom mirovine U drugome stupu država se isto zadužuje kod građana posredstvom fondova koji ubiru svoje provizije pa ostatak prosljeđuju dalje za isplatu mirovina.

Dakle, drugi stup dobrim dijelom radi isto ono što i prvi stup, samo što uključuje nepotrebne posrednike koji zarađuju na sustavu.

Drugi problem je nepregledan rizik kojeg građani preuzimaju u drugome stupu. Cijela svrha diversifikacije i aktivnog upravljanja mirovinskim fondovima je ta da se zaštite uplate građana, kako se u trenutku njihovog umirovljenja ne bi dogodilo da su fondovi “prazni”. Zamislimo samo da se Hrvatskoj kroz 30 godina dogodi grčki ili neki sličan dužnički scenarij:

Prva posljedica ovakvog scenarija je ta da država mora rezati ionako niske mirovine iz prvog stupa. Druga posljedica je neka vrsta nagodbe oko državnog duga gdje će vjerovnici (dakle između ostaloga mirovinski fondovi) državi oprostiti dio dugova. Također će kao treća posljedica, zbog problema u sustavu patiti i dionička društva koja posluju u Hrvatskoj ( a u koja su mirovinski fondovi ulagali). Konačni rezultat je taj da će mirovina iz prvog stupa biti mizerna, a sredstva u drugom stupu biti bitno manja od očekivanog.

Prijenos sredstava u MOD – mjera osiguranja ili mjera prisilnog izvlaštenja?

Unatoč svim predstavljenim problemima drugog mirovinskog stupa, njegov najveći problem zapravo je vezan uz prisilni prijenos prikupljenih sredstava iz drugog stupa, pri odlasku u mirovinu, u vlasništvo takozvanog mirovinskog osiguravajućeg društva (MOD). Kada umirovljenik umre, njegovi nasljednici nemaju nikakva prava na uplaćena sredstva, pa makar bilo isplaćeno svega nekoliko mirovina. Jedina iznimka od ovog pravila postoji u slučaju da netko pristane na manju mjesečnu isplatu kako bi osigurao svog bračnog druga u slučaju svoje smrti barem na nekoliko godina. Međutim, u svakome slučaju se isplata kreće negdje oko 3,9% do 4,4% glavnice godišnje.

Da pokažemo koliko je ovo zapravo loš aranžman za građane, uzet ćemo kao usporedbu jednostavan primjer ulaganja u nekretninu, pri čemu je bitno naglasiti da je i s manje novca bez problema moguće stvoriti financijski instrument koji ima sličnu razinu povrata i sigurnosti kao nekretnina.

Mate koji u drugom stupu ima 100.000 eura, mogao bi iz MOD-a mjesečno dobivati oko 350 eura. Da Mate za takav iznos kupi nekakav manji stan i iznajmljuje ga, vjerojatno bi primao nakon odbitka svih troškova mjesečno barem 300 eura. Međutim, tome valja pridodati da bi predmetnoj nekretnini rasla vrijednost, te bi i najamnine dugoročno blago rasle, a nakon smrti bi Mate mogao ostaviti cijeli jedan stan svojim nasljednicima, za razliku od prvog slučaja gdje nasljednicima ne ostaje baš ništa. Pitanje: gdje je nestao

Matin stan? Ono što Mate zapravo dobiva od MOD-a usporedivo je s nenamjenskim kreditom s 4% kamate, kojeg MOD uz pomoć državne sile uzima od Mate protiv njegove volje, ali mu odluči vraćati samo kamatu i to samo dok umirovljenik Mate ne umre. Dobar aranžman, samo ne za Matu.

Što učiniti dok (ako) se problemi ne riješe?

Trenutni sustav očito ne ulijeva previše povjerenja, međutim dok su sadašnji propisi na snazi, nema puno toga što možete učiniti vezano za obvezne uplate u prvi i drugi stup. Usput rečeno, treći stup nije ništa bolji od drugog, ali sudjelovanje u njemu bar nije prisilno. Što onda činiti? Najbolja mjera je za početak steći osnovno znanje o osobnim financijama te ako je ikako moguće kontinuirano odvajati dio vlastitih prihoda za ulaganja, pazeći na ukupne naknade, način upravljanja, veličinu i diversifikaciju među fondovima.

Unatoč svim strukturnim problemima, rješenja postoje

Iz svega napisanog, vidljivo je zašto trenutni sustav ne ispunjava svoju temeljnu svrhu. Međutim, činjenica da postoje mnogi problemi ne znači da za njih ne postoje adekvatna rješenja. Ukidanje drugog i trećeg stupa nije rješenje, jer prvi stup dugoročno ne može podnijeti demografske trendove. Upravo suprotno, jedini učinkoviti način rješavanja predmetnih problema je ukidanje sadašnjih MOD-ova i spajanje drugog i trećeg stupa u novi sustav mirovinske štednje. Nije problem u tome da građani dio primanja moraju odvajati za drugi stup, nego u tome što građani nemaju istinsko pravo glasa oko toga kako će se njihova sredstva uložiti.

U SAD-u već dugo postoji sustav 401 K-a, posebnog mirovinskog računa u kojeg građani uplaćuju u mirovinsku štednju uz porezne poticaje i poticaje poslodavaca. Ovi računi su bitno slobodniji i dopuštaju građanima da sami biraju najbolje, a ne nametnute oblike investicija. Kada bi se dopustilo slobodnije investiranje, uz istovremeno poticanje dodatnih uplata, mirovinsko osiguranje bi se napokon moglo manje doživljavati kao još jedan državni namet, a više kao stvarna investicija u vlastitu budućnost i budućnost obitelji. Tako Mati iz našeg gornjeg primjera plaća više ne bi iznosila 7000 kn neto, nego bi je on doživljavao kao 7000 kn neto i 1000 kn investiranih u vlastitu budućnost i budućnost svoje djece. U sustavu u kojemu nema puno prostora za izravno smanjenje doprinosa, ovakav učinak je prema mom slobodnom sudu daleko najbolji ishod, ali do njega neće doći sve dok se građanima “za njihovo vlastito dobro” zabranjuje odlučivati o vlastitoj budućnosti!

VIDEO Ministar Pavić o mirovinama i mjerama zapošljavanja

Ja pošteno plaćam porez ali ne želim da porez ide na malverzacije i skup i prevelik državni aparat