Svim sretnicima koji rade čini se da doprinosi za mirovinu pojedu lavovski dio plaće, dok je, s druge strane, mirovinski sustav uvijek “kratak” za isplate – trenutačno za oko 17 milijardi kuna. Stručnjaci objašnjenje ponavljaju već toliko puta da ga znaju i ptice na grani: pojednostavljenim rječnikom rečeno, rađa nas se i radi premalo da bismo zaradili dovoljno novca za isplatu mirovina starijoj populaciji koja zbog produljenja životnog vijeka sve dulje uživa mirovinu. Mirovine su zato sve niže i jedini su način njihova povećanja u budućnosti vlastite uplate: u III. mirovinski stup, rentno osiguranje ili bilo kakav oblik dugoročne štednje koja se, u vrijeme kad prihodi od plaće presahnu, može “grickati” malo -pomalo, do kraja života.

No, kako već sada možemo približno izračunati kolika će nam biti mirovina i planirati budućnost?

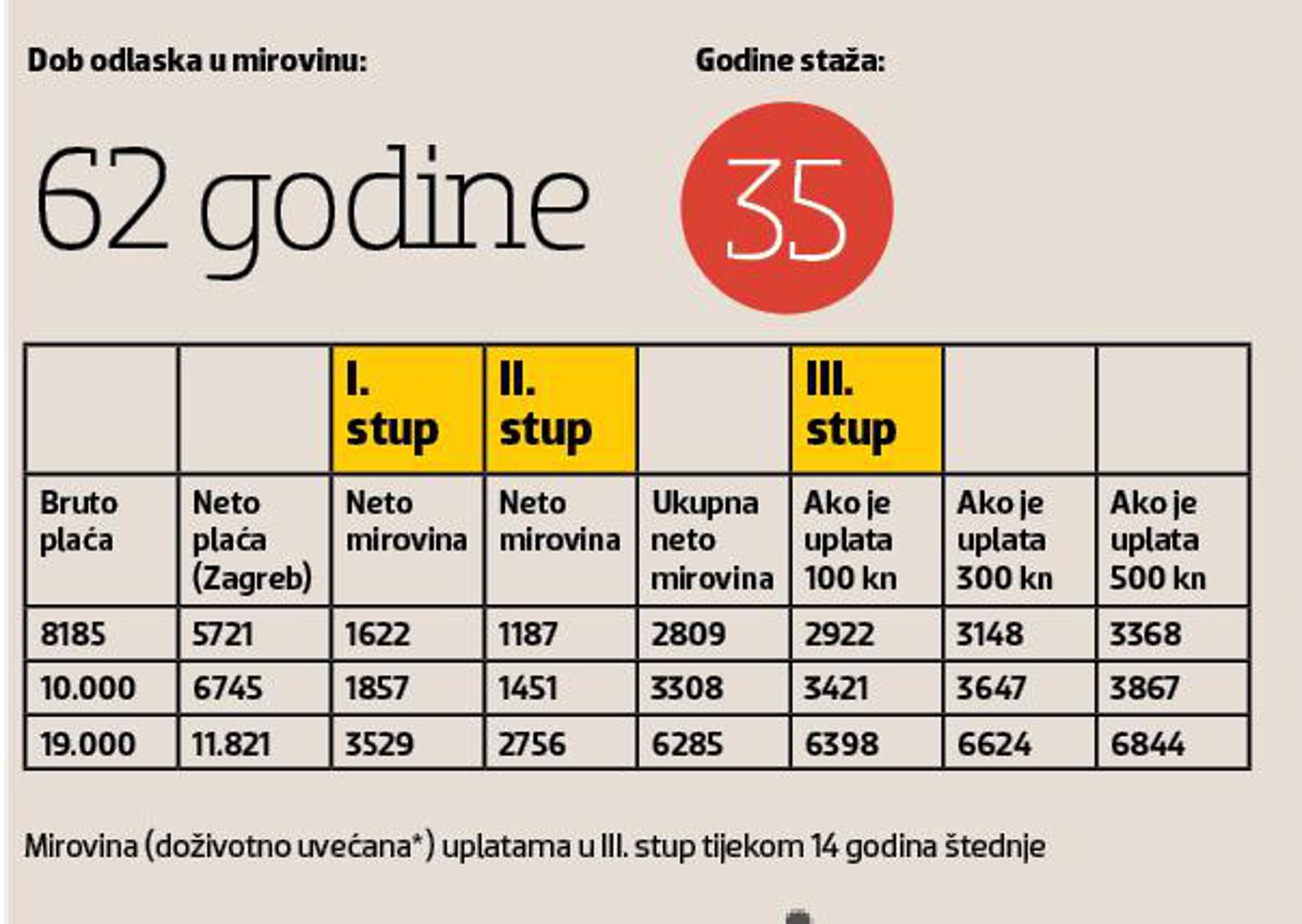

Uzimajući u obzir različite iznose plaća, dob odlaska u mirovinu i eventualne uplate u III. stup ili životno osiguranje te prinose na ulaganje u tu imovinu, stručnjaci iz mirovinskih fondova i osiguranja izračunali su prilično precizno koliko bi mogla iznositi mirovina na nekim tipskim primjerima. Za razliku od mirovinaca, Hrvatski zavod za mirovinsko osiguranje nije sklon davati “tipske” izračune za buduće umirovljenike koji su uplaćivali doprinose samo u I. stup jer im, osim o plaći, mirovina ovisi i o drugim parametrima: poreznim odbicima, korištenju rodiljskih dopusta, pravu na dodatak za uplate u I. stup i sličnom. No, njihova zajamčena minimalna mirovina iznosi 97 posto prosječne starosne mirovine, a ona je u ovom trenutku oko 2230 kuna, odnosno 61,10 kuna po godini staža.

Za pojedinačne primjere informativnih izračuna pozivaju građane koji žele znati koliko će im iznositi mirovina da se u Fini registriraju preko servisa e-građani i u kalkulator HZMO-a ubace svoje podatke na osnovi kojih će dobiti točan izračun mirovine na osnovi dosadašnjih primanja i staža. Ne služe li se računalom, isto to mogu učiniti i u službama, područnim uredima ili ispostavama HZMO-a.•

>> Mirovinci su zainteresirani za novi ciklus privatizacije

To oni racunaju u nekim idealnim uvjetima. S ovakvom demografskom politikom i iseljavanjem samo ce se ubrzati propast, a onda ce stranci reci sada vratite kredite i...., a iz njih se isplacuju i mirovine. Pa ce biti gore nego u Grckoj. Mozda bolje da su pogledali malo na Grcku i vidjeli sto se dogadja kada ovi sa torbicam pokucaju na vrata i traze pare nazad...