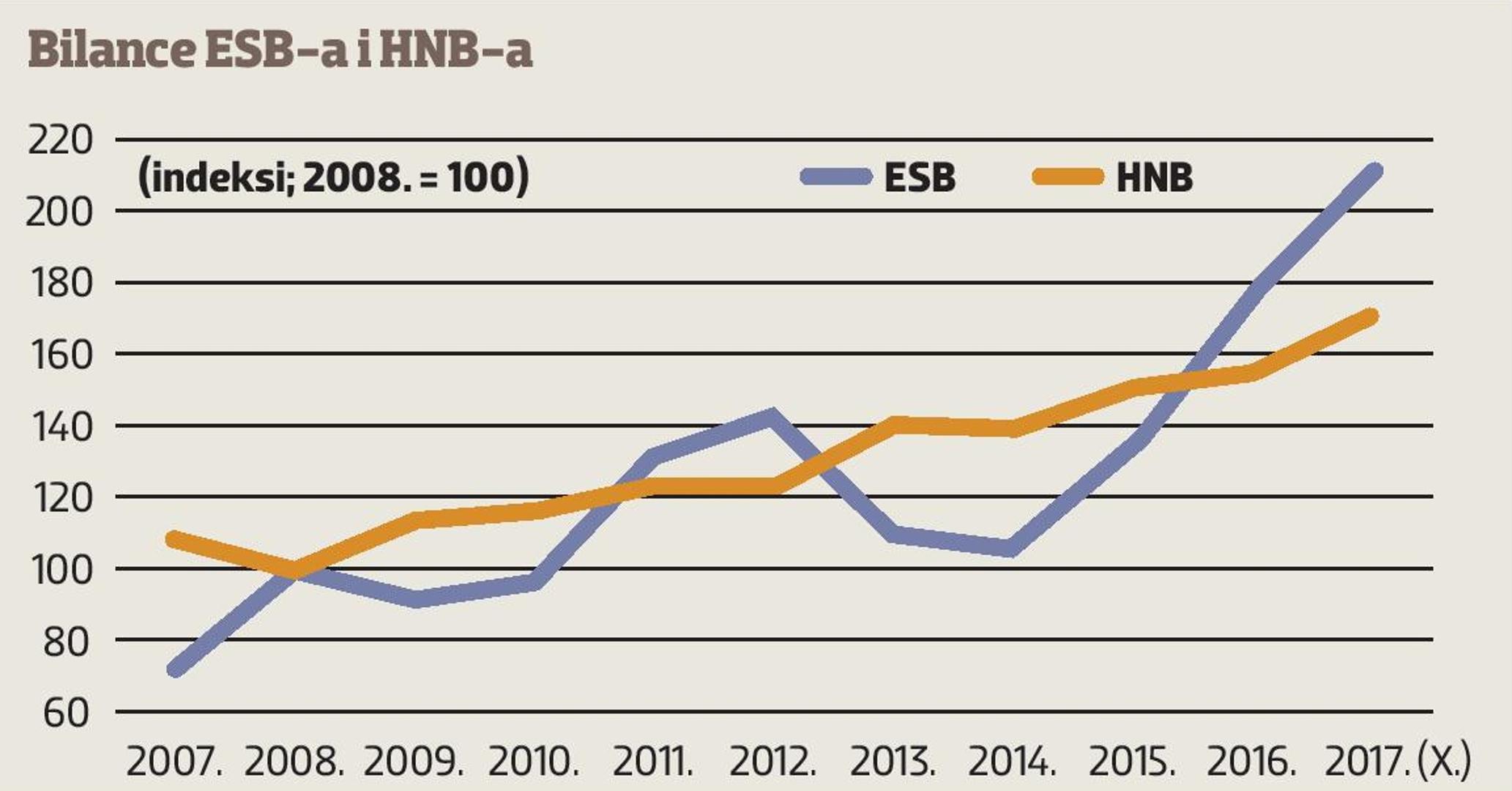

Nakon početnog “oklijevanja” EU je od 2011. počela snažnije intervenirati na profiliranje ukupne ekonomske situacije jedinim raspoloživim “zajedničkim” instrumentom – ekspanzivnom monetarnom politikom. U tu je svrhu od 2008. do listopada 2017. emitirala 2,3 bilijuna eura, čime je njezina bilanca više nego udvostručena (porast od 111%). Time je udio potraživanja od kreditnih institucija smanjen s 44% u 2008. na 19% u 2017. godini, nasuprot povećanju udjela potraživanja od ostalih domaćih sektora s 37 na 65%. Istodobno, smanjene su i referentne kamatne stope s 4-5%o na 0%.

Usporedo s time, u okviru pasive ESB povećan je primarni novac za 1,8 bilijuna eura (za 147%), povećavajući svoj bilančni udio sa 61 na 71%, te inducirajući povećanje odnosa između novčane mase i BDP euro zone s 42 na 67% (2016). Ekspanzivna politika jeftinog novca bila je pri tome prvenstveno usmjerena prema rješavanju problema unutar financijskog sektora, dok je prelijevanje njezinih efekata na financiranje razvoja realnog sektora bilo ograničeno. Tome je doprinio i povećani stupanj njegove zaduženosti uslijed prvo pada, a zatim sporog rasta tekućih prihoda, zbog čega je – unatoč smanjivanju kamatnih stopa – jačala sklonost razduživanju. U takvim uvjetima, aktiva poslovnih banaka je relativno stagnirala (u 2017. ona je za 3% manja nego u 2008. godini), plasmani realnom sektoru smanjeni za 1%, a plasmani državi povećani za 21%, odražavajući i promjene u percepciji rizika. Osnovne promjene odigrale su se, međutim, u strukturi pasive banaka gdje je pod utjecajem djelovanja ESB smanjen udio depozita monetarnih institucija i dužničkih papira s 38 na 30% (smanjenje ukupnog iznosa za 24%), dok je udio depozita ostalih sektora povećan s 32 na 41% (rast za 22%). Povećan je i udio kapitala sa 5,8 na 8.4 % (rast za 42%) zbog potrebe dokapitalizacije banaka sukladno zaoštrenijoj prudencijalnoj regulativi.

Što će se promijeniti uvođenjem eura i hoće li sve poskupjeti:

Prenesena politika

Takva obilježja jedinstvenog profiliranja monetarnih tokova imaju za posljedicu i njezin relativno vrlo spor oporavak od inicijalnih posljedica recesije. Situacija se u tom pogledu ne razlikuje mnogo ni u Hrvatskoj, iako postoje značajne razlike u monetarnoj sferi. One započinju različitim instrumentarijem kreiranja opće likvidnosti, gdje – dok ESB dominantno koristi operacije na otvorenom tržištu - HNB to gotovo isključivo radi otkupom deviza od poslovnih banaka i države. Politika je to prenijeta iz pred kriznog razdoblja kada je u uvjetima snažnog priljeva inozemnog kapitala i visokog dvojnog deficita ona prvenstveno bila u funkciji ograničavanja ekspanzivne kreditne politike (“domaćih”) banaka i održavanja stabilnosti tečaja. To je u osnovi nastavljeno i nakon 2008. godine, s time što je relativno usporavanje priljeva deviza kompenzirano smanjivanjem (do potpunog otklanjanja) deficita tekućih transakcija platne bilance, a od 2015. i iskazivanjem deviznih repo operacija pa je – za razliku od “go-stop” kretanja bilance ESB-a – bilanca HNB nastavila rasti i tijekom kriznog razdoblja (Slika 1.). Potkraj 2017. godine ona je za 6,4 mlrd. eura (za 70%) veća nego krajem 2008. osiguravajući eksternu likvidnost zemlje.

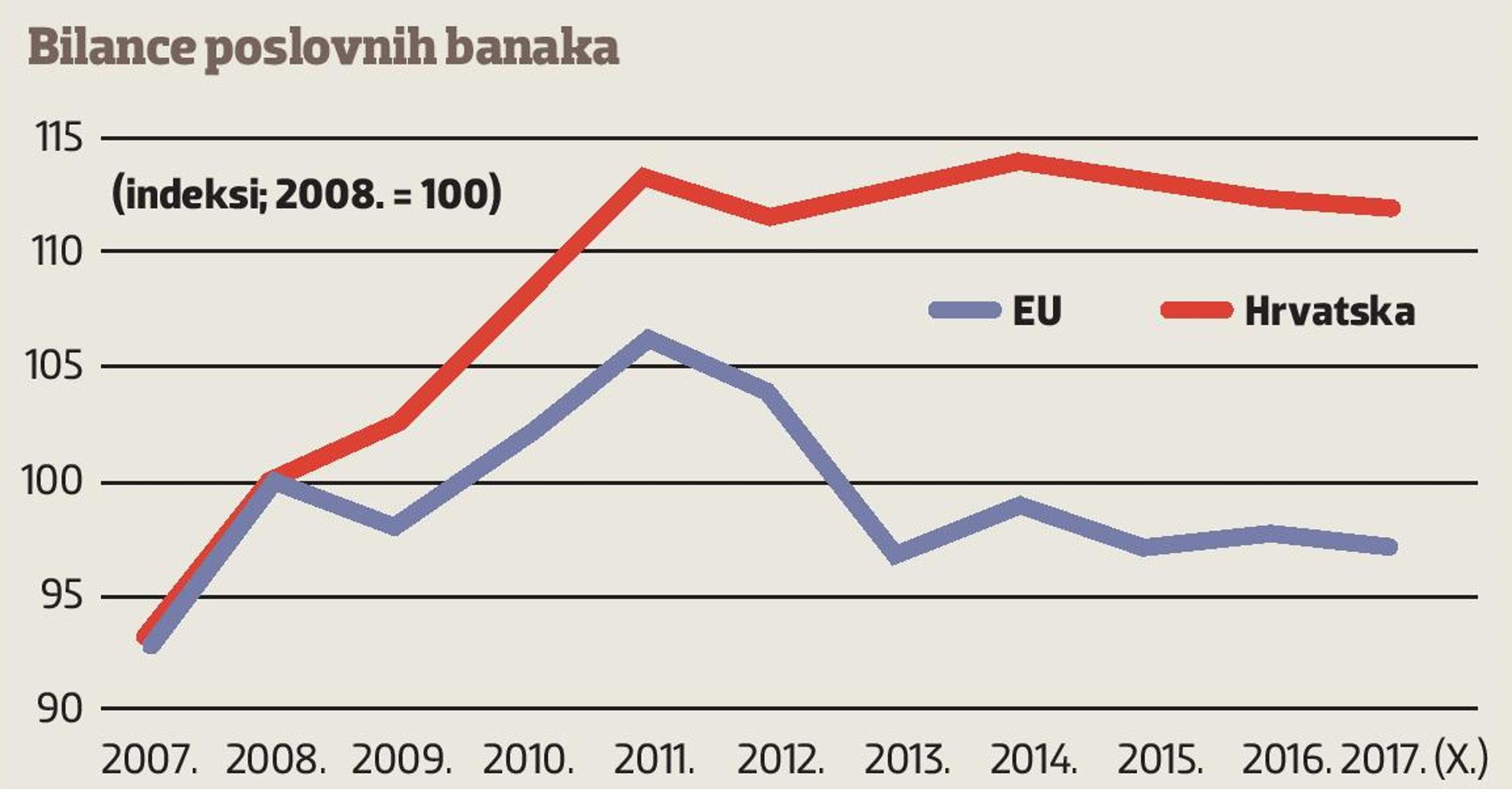

Istodobno, nastavljeno je sa smanjenjem imobilizacije/sterilizacije likvidnosti banaka, tako da je udio njihovih depozita u strukturi pasive bilance HNB-a smanjen sa 61 na 42%. Takva monetarna politika aktivno je utjecala na rast bilanci poslovnih banaka i u vrijeme najveće recesije. Tako je, za razliku od prosjeka euro zone, agregatna bilanca poslovnih banaka u Hrvatskoj povećana od 2008. do 2014. godine za 14% (za 51 mlrd. kuna), u okviru čega su ukupni plasmani povećani za 16% (za 44 mlrd. kuna). Od tada, međutim, ona stagnira što je prije svega posljedica smanjene kvalitete plasmana realnom sektoru i otuda prodaje dijela nenaplaćenih potraživanja banaka nebankarskim institucijama te relativnog smanjenja dugoročnih izvora sredstava banaka. Rezultat toga su i značajne razlike u strukturama bilanci poslovnih banaka u 2017. u odnosu na 2008. godinu. Tako je u strukturi aktive povećan udio plasmana državi s 11 na 22% (rast za 120%) na račun smanjenja udjela plasmana ostalim sektorima sa 61 na 52%o (smanjenje 9%) pri čemu je udio plasmana poduzećima smanjen s 38 na 22% ( pad od 11%).

Usporedo s time, u strukturi pasive banaka povećan je udio depozitnog novca s 10 na 17% (rast za 82%) uz smanjenje udjela štednje s 12 na 8,5% (pad štednih depozita za 21%) te uz daljnju eurizaciju sustava povećanjem udjela deviznih depozita s 35 na 41% ukupne pasive banaka (rast za 31%). Konačno, osnažena je i kapitaliziranost banaka povećanjem udjela kapitalnog računa sa 16,5 na 21% bilance (rast za 41%) u funkciji pokrića gubitaka po osnovi loših plasmana. Načelno, bankarski bi sustav mogao nastaviti funkcionirati na sličan način korištenjem postojećih mehanizama i u narednom razdoblju, uz uvjet ostvarivanja povoljnih odnosa u platnoj bilanci, uravnoteženosti proračuna i relativnog smanjenja javnog duga. Sve to podržano odgovarajućim reformama javnog sektora i stvaranjem povoljnije investicijske klime, posebno na području izravnih stranih ulaganja i korištenja fondova EU. Čak i u uvjetima najavljivanog povećanja kamatnih stopa.

Međutim, imaju li na umu postojeći stupanj relativne (ne)razvijenosti zemlje postavlja se pitanje nisu li dosadašnji monetarni mehanizmi postali previše inertni da bi osiguravali likvidnost dostatnu za ostvarivanje razvojnih preferencija. Pitanje nije niti novo, niti je akademske prirode, već je HNB i poduzimao određene aktivnosti te davao inicijative na tom području tijekom 2011. i na početku 2012. godine uvjetovanim smanjivanjem stope obvezne pričuve s ciljem da se oslobođena likvidnost usmjeri u financiranje razvojnih programa. Rezultati nisu bili “spektakularni” već i zbog razlika u shvaćanjima pojma “razvojni programi”, ali je činjenica da je u tom razdoblju kratkoročno zaustavljena dotadašnja tendencija rapidnog pada ekonomske aktivnosti.

Prijedlog iz 2014.

Kako je nakon toga realni sektor ponovno ušao u silaznu putanju, početkom 2014. godine obnovljena je ideja ciljanog povećanja kreditnog potencijala banaka uvođenjem novog kanala kreiranja primarne likvidnosti putem operacija središnje banke na otvorenom tržištu. U nacionalnoj valuti što bi dalo veći manevarski prostor i veću fleksibilnost monetarnoj politici i smanjilo njenu ovisnost od odnosa s, često konkurentski motiviranim, inozemstvom. Ideja je naišla na izrazito negativan prijem pri čemu su korišteni argumenti kako bi te operacije bile u suprotnosti s propisima i politikom ESB, otvorile bi prostor jeftinog i politički patroniziranog kreditiranja fiskalnog deficita iz primarne emisije i time destimulirale napore na konsolidaciji javnih financija te općenito usporile “strukturne reforme” hrvatske ekonomije u pravcu jačanja uloge tržišta.

Pored toga, jedan od motiva predlaganja takvih operacija – smanjivanje kamatnih stopa te izdataka države za kamate što bi otvorilo veći prostor za investicije – ionako je kasnije ostvaren u okvirima opće tendencije smanjivanja kamatnih stopa na povijesni minimum. Međutim, promatrano s aspekta aktualnih kretanja i očekivanja o budućem razvoju događaja u euro zoni i u Hrvatskoj, takvi argumenti ne samo da su upitni, već i zanemaruju jednu u financijskoj sferi bitnu komponentu - distribuciju povećanog rizika pri poticanju povećanja investicijske aktivnosti. Kako za banke tako i za investitore, posebno ako država preferira investicije u programe koji će izravno pridonositi javnom dobru, a ne samo parcijalnim probicima. Zato je nezaobilazna aktivna uloga države u kreiranju i usmjeravanju domaćeg i ukupno raspoloživog financijskih potencijala za takva ulaganja pa time i u snošenju odgovarajućeg dijela rizika proizašlog iz njenog intervencionizma. Prije svega, konzistentnom kombinacijom mjera i aktivnosti restrukturiranja fiskalnih rashoda i ciljanog povećanja dugoročne likvidnosti bankarskog i cijelog financijskog sustava.

kaže čovjek koji je prodao Hrvatsko zlato u bescijenje, koji je svojom restriktivnom monetarnom politikom gurnuo Hrvatsku u još veću recesiju, a i da ne spominjemo da je Agrokor propao kad je on prešao raditit tamo.