Na stolu europskih zakonodavaca, kada je riječ o jedinstvenoj poreznoj politici, stoji prijedlog kojim bi se barem u dijelu tvrtki koje svoje profite mahom ostvaruju online poslovanjem bez fizičke prisutnosti u zemlji prihodovanja donijelo dugoročno rješenje.

Europska komisija, naime, predložila je nova pravila s krajnjim ciljem da sve kompanije koje posluju u EU jednako i pravedno sudjeluju i u plaćanju poreza. Tako Europska komisija planira reformirati i unificirati porez na dobit prilagođen modernom gospodarstvu i digitalnom dobu. Kako nam je objasnila Ivana Maletić, zastupnica u Europskom parlamentu, poslovni model po kojem rade digitalne kompanije razlikuje se od tradicionalnih poslovnih modela kojima su sadašnji porezni sustavi prilagođeni, a taj je da tvrtke posluju na području gdje su i fizički njihove središnjice i podružnice te da se porez plaća prema zaradama ostvarenima na tim fizičkim lokacijama.

Sve više digitalnih tvrtki

Digitalne aktivnosti pak odvijaju se bez fizičke prisutnosti što dovodi do neusklađenosti te se dobit ne oporezuje na mjestu gdje je ona i nastala i tako države ostaju bez znatnih prihoda. Nova vrijednost koja nastaje tijekom digitalnih aktivnosti uglavnom se temelji na korištenju osobnih podataka ili preferencija korisnika što zapravo znači povećavanje nematerijalne imovine tvrtki koje posluju digitalno te dovodi do pitanja pravedne alokacije profita i prava na oporezivanje pojedinim jurisdikcijama.

Naime, porast digitalnih poduzeća poput društvenih mreža, kolaborativnih platformi i niza pružatelja internetskih sadržaja pridonio je gospodarskom rastu u EU, no istodobno porezi nisu bili prilagođeni novim poslovnim modelima. Riječ je o tome da je danas devet od 20 najboljih svjetskih poduzeća prema tržišnoj kapitalizaciji digitalno, dok je prije deset godina od 20 poduzeća tek jedno bilo digitalno. Trenutačno digitalna poduzeća imaju prosječnu efektivnu poreznu stopu upola manju od tradicionalnog gospodarstva u EU.

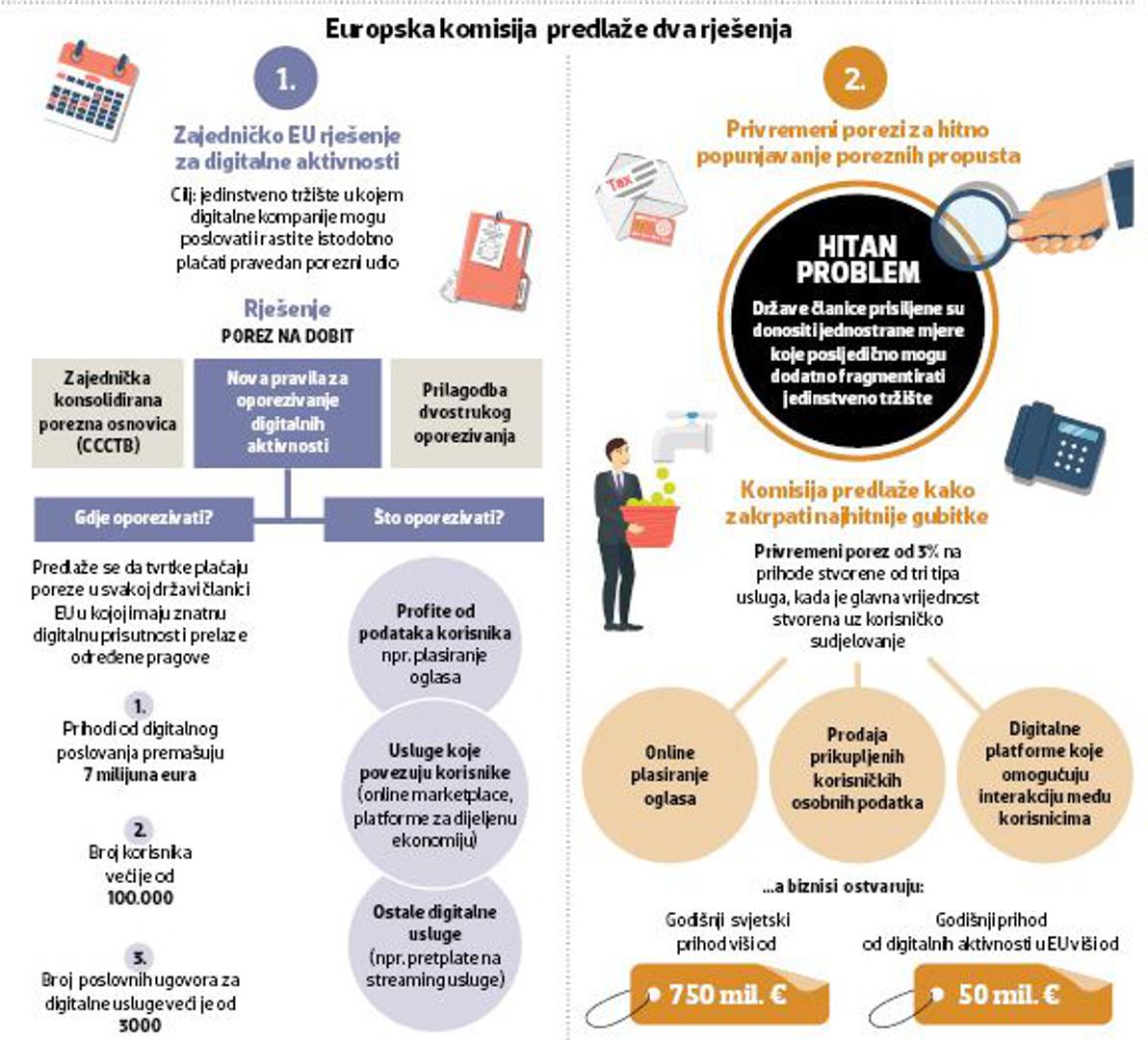

Ovo dugoročno rješenje, odnosno namjera da se uvedu pravila o porezu na dobit tako da se dobit registrira i oporezuje ondje gdje poduzeća imaju znatnu interakciju s korisnicima putem digitalnih kanala odnosilo bi se na tvrtke čiji prag premašuje sedam milijuna eura godišnjih prihoda u državi članici ili pak ima više od 100.000 korisnika te da se više od 3000 poslovnih ugovora za digitalne usluge sklapa između tvrtke i poslovnih korisnika.

Neke preduvjete za dugoročnije i pravednije rješenje eurozastupnici su odobrili te su na nedavnoj plenarnoj sjednici usvojili pravila za konsolidiranu osnovicu poreza na dobit i zajedničku konsolidiranu osnovicu poreza na dobit. Zajednička konsolidirana osnovica poreza na dobit nudi znatne pogodnosti poduzećima tako što im omogućuje da slijede zajednička porezna pravila u svim državama članicama i podnose samo jednu poreznu prijavu glavnom poreznom tijelu za sve djelatnosti obavljene u EU. Jedinstvenim sustavom oporezivanja dobiti poduzeća u EU također bi se izbjeglo vođenje paralelnih poreznih sustava u državama članicama, čime bi se znatno snizili administrativni troškovi.

Zastupnica Maletić napomenula je da su dva važna koraka u sprečavanju utaja poreza i prebacivanja profita napravljena predloženim prijedlozima direktiva. – Prvi je korak utvrđivanje zajedničke osnovice poreza na dobit. Važan je jer se zaustavljaju porezne prakse davanja skrivenih potpora i privlačenja kompanija tako da im se omogućava maksimalno smanjivanje porezne osnovice, a uz to smanjuju se administrativni troškovi i znatno se pojednostavljuju procedure na cijelom jedinstvenom tržištu. Drugi korak, zajednička konsolidirana osnovica porezna na dobit, važan je jer sprečava prebacivanje dobiti kompanija u države s nižim porezima i uvodi praksu konsolidiranja rezultata i raspodjele u skladu s ostvarenim prihodima, imovinom, brojem zaposlenih, a za kompanije koje posluju preko internetskih platformi uvodi se dodatan kriterij, a to su podaci kojima raspolažu – istaknula je zastupnica Maletić te dodala da su ovo važni koraci koji će znatno pomoći sprečavanju utaja poreza i premještanja profita u porezne oaze, što su prakse najčešće multinacionalnih kompanija koje time uništavaju poduzetništvo i konkurentnost, odnosno temelje jedinstvenog tržišta EU.

Dugoročno rješenje prema prijedlogu EK može, ali ne mora biti u okviru postojećeg prijedloga zajedničke osnovice poreza na dobit (CCTB) i predviđa definiranje „digitalne prisutnosti“ ili virtualne poslovne jedinice u državama članicama.

Kako se dijeli profit

Nova pravila mijenjaju i način kako se dijeli profit između država članica kako bi se što bolje popratilo gdje se stvara nova vrijednost, odnosno ostvaruje profit, primjerice, ovisno o tome gdje je korisnik smješten u trenutku korištenja usluge. Propisivanje novog koncepta virtualne poslovne jedinice neophodno je jer je pojam stalne poslovne jedinice zastario i odnosi se na modele tradicionalnog poslovanja.

Međutim, izmjena koncepta stalne poslovne jedinice uzrokuje i prilagodbu postojećih dvostranih međusobnih ugovora o izbjegavanju dvostrukog oporezivanja što zahtijeva duže vrijeme. Zbog toga će na ovo dugoročno rješenje i njegovu primjenu trebati još čekati, a to je razlog zašto su države članice tražile od EK da predloži i dodatno – privremeno rješenje koje bi se primijenilo odmah, a kojim bi se spriječila pojedinačna pravila svake države članice. Kratkoročno prijelazno rješenje jest privremeno oporezivanje koje bi obuhvatilo digitalne aktivnosti koje se trenutačno u EU uopće ne oporezuju, poput onih koji se generiraju kroz online oglašavanje, plaćene pretplate i komercijalno korištenje osobnih podataka.

Pritom bi se oporezivali prihodi koji se stvaraju u državi članici po stopi od tri posto. Odnosi se na one koji premašuju 50 milijuna eura prihoda u EE.

Sada će EK ove prijedloge poslati Parlamentu i Vijeću na donošenje odluka. Dakle, tek sad očekujemo raspravu u Parlamentu i pisanje izvješća te nakon toga usuglašavanje i donošenje konačnog prijedloga zajedno s Vijećem.