Dok je domaća javnost zaokupljena borbom za vlast unutar Socijaldemokratske partije i Vlade, u pozadini se odvija jedna puno važnija bitka – ona za hrvatske autoceste. A bitka za autoceste – suštinski bitka za stabilnost državnog proračuna pa i cijele države – svodi se na samo jedno pitanje – gdje i na koji način nabaviti oko 12 milijardi kuna, koliko će do 2019. nedostajati u novčanom toku Hrvatskih autocesta i Autoceste Rijeka-Zagreb, dvaju državnih cestarskih poduzeća. Prva tranša goleme količine duga koji tim poduzećima dolazi na naplatu tijekom idućih pet godina, na rasporedu bit će uskoro. Samo u 2014. HAC i ARZ moraju vratiti oko 980 milijuna eura kredita, od čega im trenutačno nedostaje oko 840 milijuna. K

ako je jasno da toliko novca te tvrtke ne mogu niti će u doglednoj budućnosti moći vratiti iz vlastitih prihoda, da bi mogle reprogramirati dugove, povrat tih kredita mora jamčiti država – kao i svaki put dosad. Ipak, kako je Hrvatska danas članica Europske unije, a državna jamstva, u načelu, zabranjena forma državnog protekcionizma, takvu mjeru mora odobriti Europska komisija. Ne odobri li jamstva, dugove će morati vratiti sama država. Dakako, tih 840 milijuna eura nema ni u proračunskom planu, ni u planu zaduživanja države za ovu godinu, no i taj novac samo je vrh sante hrvatskog cestarskog duga. Svake od idućih pet godina na naplatu dolazi između 3,5 i 4 milijarde kuna duga – više od kumulativnih poslovnih prihoda HAC-a i ARZ-a. Pojednostavljeno rečeno, domaće autoceste svake godine do kraja desetljeća morat će platiti više novca za otplatu dugova nego što uopće prihoduju.

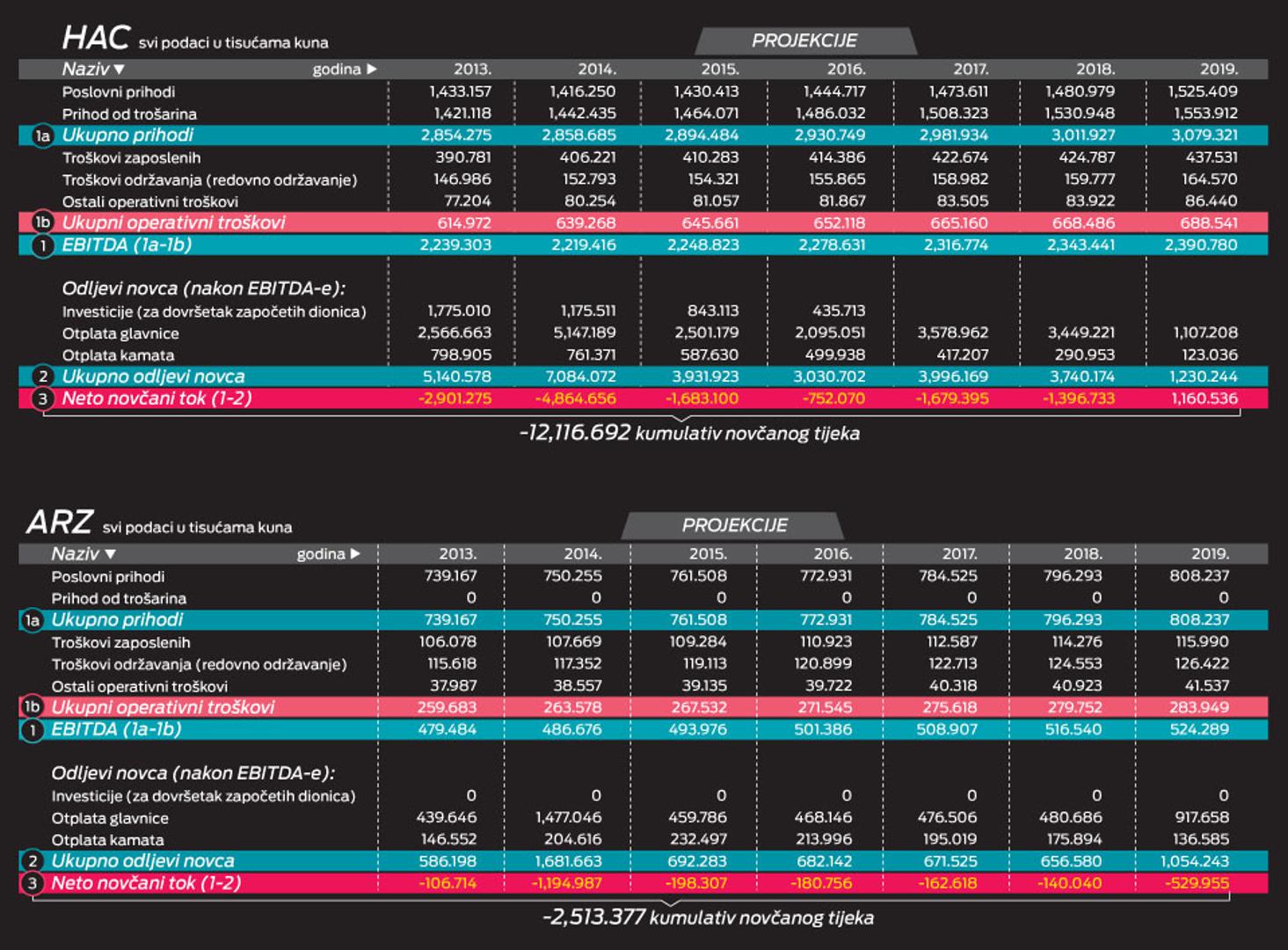

Bezdan od tri milijarde eura

Dodaju li se tom minusu i operativni te investicijski troškovi kompanija, on raste na oko 12 milijardi kuna. Izuzmu li se iz cijele računice prihodi koje ARZ i HAC ostvaruju temeljem posebne trošarine na naftne derivate – jer to nije prihod koji je rezultat poslovanja tih kompanija – minus se penje za daljnjih devet milijardi kuna. Taj financijski bezdan težak gotovo tri milijarde eura danas je financijski najozbiljniji problem u Hrvatskoj za koji ni idealnih a ni bezbolnih rješenja nema, dok je vremena sve manje. Na tu činjenicu podsjetio je prije nekoliko dana Jutarnji list objavivši da je Vlada nezadovoljna radom pravnih konzultanata u procesu monetizacije, te da je cijeli proces usporen zbog 11 stranica primjedbi koje su na njezin nacrt budućeg koncesijskog ugovora pripremili predstavnici raznih državnih institucija. Vlada bi sada mogla potražiti novi odvjetnički tim, no to bi, pak, trebalo dodatno narušiti ionako prenapregnuti raspored procesa monetizacije cesta. Ne uspije li se sve dovršiti do kraja godine, ući ćemo u izbornu 2015., a tada će se mogućnost donošenja političke odluke vezane uz davanje u tridesetogodišnju ili četrdesetogodišnju koncesiju, iz razumljivih razloga, umanjiti. A tu su, pak, i sindikati koji najavljuju referendumski otpor ovakvom modelu monetizacije autocesta.

– Ovakav model neće proći i sad je jasno da je Vlada na krivom putu. Izmislili su naziv monetizacija kako bi prikrili da se radi o običnoj koncesiji, i to na ekstremno dugi rok. Bude li Vlada inzistirala na tome, idemo na referendum. Sad smo okupili sindikalnu infrastrukturu i referendum protiv tzv. outsourcinga je test. Uspijemo li organizirati taj referendum, to će biti znak da imamo mogućnost dati bilo koji zakon na referendum. Mislim da će to biti jaka poruka Vladi - najavljuje sindikalist Mijat Stanić.

Ako monetizacija autocesta ne uspije, Hrvatske autoceste trebale bi ići na javnu ponudu dionica (IPO)

Utoliko, ima li realne šanse da se problem autocesta riješi za mandata ove vlade? Bolje je pitanje, možda, koje je rješenje i što se gubi odnosno dobiva odgađanjem donošenja odluke. Za model monetizacije Vlada se odlučila nakon provođenja detaljne analize više mogućih modela. Osnovna ideja bila je monetizacija HAC-ovih budućih prihoda, odnosno pokrivanje trenutačnih dugova u zamjenu za buduće prihode.

Za pet godina profitabilni

Dakako, to može učiniti država sama – reprogramom postojećih dugova državnim zaduženjem, ali i vanjski ulagači. Drugo bitno pitanje bilo je da li takva transakcija podrazumijeva samo prepuštanje budućih prihoda autocesta ili i prepuštanje upravljanja njima. Na kraju, pitanje je i može li se takvom transakcijom samo riješiti problem autocesta ili stvoriti i novi investicijski potencijal, odnosno korist državnom proračunu. U Vladi su se odlučili za model dugogodišnje koncesije, kojim bi najveći dio dugova autocesta te upravljanje njima bilo prepušteno privatnom ulagaču, a s druge strane bio bi oslobođen novac od trošarina na naftne derivate. Samo je to zasad sigurno, a ocjena o tome hoće li to biti dobar ili loš posao ovisit će o tome što se zasad ne zna. Prvenstveno pitanje odnosi se na to hoće li država budućem koncesionaru garantirati određeni prihod tijekom koncesije. Dakako, veći stupanj sigurnosti budućih prihoda povećat će i iznos koji će koncesionari biti spremni platiti. Proporcionalno, bez jamstava povećat će se i diskont koji će ponuđači primjenjivati na buduću zaradu autocesta. Bez jamstava države, smatra se, ponude bi mogle biti i tridesetak posto niže.

Drugi bitan detalj odnosi se na budućnost zaposlenih u HAC-u i ARZ-u. Mogući koncesionari, dakako, bili bi spremni ponuditi financijski jaču ponudu za same ceste, bez zaposlenih i ostalih obveza. Vlada može inzistirati na zadržavanju svih zaposlenih u tim tvrtkama, ali i tek određenog dijela, i to pod određenim uvjetima. Na koncu, ostaje i pitanje cestarine. Ulagači uglavnom preferiraju mehanizam indeksacije kojim se cestarina prilagođava inflaciji i tečaju eura za kunu, čime se investitori štite od makroekonomskih i deprecijacijskih rizika, odnosno ti rizici prebacuju se na korisnike autocesta. Ti detalji u konačnici će presuditi o kvaliteti Vladina modela, no postoji li alternativa? Jedan od najčešće spominjanih alternativa Vladinom modelu monetizacije onaj je o nužnosti da se autoceste – kao strateška infrastruktura – zadrže u domaćim rukama. U prilog takvim tvrdnjama ide i činjenica da veći dio duga autocesta na naplatu dolazi u idućih pet godina. Otplate li te dugove, već 2019. domaće autoceste trebale bi ostvariti pozitivan novčani tok od gotovo 500 milijuna kuna, a koji bi potom nastavio rasti.

Foto: Boris Ščitar/Večernji list/PIXSELL

Rast Euribora bila bi katastrofa

Utoliko, rješenje je jednostavno – reprogramirati dugove na dulji rok te povećanjem efikasnosti i rezanjem troškova smanjiti goleme minuse projicirane na idućih pet godina. Ipak, takva strategija ima cijeli niz opasnosti. Kao prvo, u široj javnosti je malo poznato da je većina kredita HAC-a i ARZ-a podizana u vrijeme znatno više razine euribora, osnovnog parametra određivanja visine kamatnih stopa. Kako se sada euribor nalazi na povijesno niskim razinama, tako i sadašnje efektivne kamatne stope kod 80-90 posto kredita hrvatskih cestarskih kompanija gotovo da ne prelaze 2,5 posto. Reprogramiranje takvih kredita danas – s obzirom na iznimno visoku premiju rizika - kratkoročno bi značilo značajno povećanje kamatnih stopa, a dugoročno – kad poraste euribor – možda i katastrofu. Ipak, ako pretpostavimo da bi kamatna stopa bila udvostručena, u samo sljedećih pet godina izdaci za otplatu kamata porasli bi za nekoliko milijardi kuna. Tom izračunu, pak, trebalo bi i pribrojiti povećane troškove zaduživanja svih ostalih sfera države i poduzetništva. Naime, prema novoj metodologiji, i dug državnih tvrtki pokriven državnim jamstvima smatra se javnim dugom, a uz dug HAC-a i HBOR-a hrvatski javni dug uskoro će probiti granicu od 80 posto BDP-a, što će se loše odraziti na kreditni rejting države, te - logično – povećati cijenu zaduživanja. Na koncu, valja dodati i kako bi po tom modelu HAC i ARZ nastavili primati “skrivenu subvenciju” u formi milijardu i pol kuna godišnje prikupljenih kroz trošarinu na naftne derivate.

Drugi, pak, predloženi model, zove se “sekuritizacija”. Riječ je o monetizaciji budućih prihoda autocesta u formi obveznica. Takvim modelom država bi ostvarila određeni prihod kojim bi zatvorila dio dugova autocesta, no ostale bi u domaćim rukama – odnosno većeg broja domaćih građana kojima bi takve obveznice bile prodane. Štednja hrvatskih građana i mogućnosti domaćih institucionalnih investitora u porastu su, a mnogi smatraju kako bi takva “narodna obveznica”, s obzirom na specifičnu vrijednost autocesta, mogla biti iznimno zanimljiva malim ulagačima. To je na nedavnoj konferenciji Večernjeg lista ustvrdio i Tonći Korunić, voditelj upravljanja imovinom u InterCapitalu, najvećoj domaćoj brokerskoj kući.

Infografika: Milan Ilić

- Ako monetizacija autocesta ne uspije, Hrvatske autoceste trebale bi ići na javnu ponudu dionica (IPO) jer se većina građana može identificirati s tim projektom. To bi svakako moglo biti zanimljivo domaćim ulagačima – poručio je Korunić. Takav model podržavaju i sindikati, no i tu ima cijeli niz pitanja bez odgovora. Prvenstveno, sekuritizacija je danas u Hrvatskoj još uvijek pravno neistraženi teritorij, bez odgovarajućeg regulatornog okvira. Jednostavno, mnogo je nejasnoća oko poreznih i računovodstvenih aspekata takvih transakcija. Drugi je značajan problem onaj vezan uz ročnost. Naime, ni hrvatska država ni povezana tijela javnog sektora ne izdaju obveznice na rok dulji od deset godina. Takav rok ocijenjen je prekratkim za postizanje željenog efekta na dug autocesta, dok bi s druge strane dulji rok podrazumijevao i veći rizik, odnosno višu kamatu, s obzirom na to da Hrvatska nema povijest izdavanja obveznica na tako dugi rok. Na koncu, pitanje je i interesa domaće investicijske javnosti, naročito malih ulagača.

Krah ako se ništa ne poduzme

Naime, ovakvih investicija u Hrvatskoj dosad nije bilo, a, usprkos precipiranoj emotivnoj važnosti, veliko je pitanje koliko bi građana uistinu bilo spremno novac uložiti u obveznice poduzeća s imidžem obilježenim korupcijskim aferama i kriminalom, bez obzira na državna jamstva.

Prema analizi koju su proveli Vladini konzultanti, tržišni potencijal za takve transakcije u Hrvatskoj među stanovništvom iznosi tek oko 200 milijuna eura – kap u moru cestarskih dugova.

Može li stoga netko garantirati uspješnost takvog modela? Problem hrvatskih autocesta očito je priča u kojoj postoji samo jedna garancija – ona da će sustav, a za njim možda i cjelokupne državne financije – krahirati ako se nešto ne poduzme. Čini se kako će među ponuđenim opcijama umijeće biti izabrati onu najmanje lošu, i to što je prije moguće. Odluka o tome kakva će biti budućnost hrvatskih autocesta mora se donijeti do kraja godine – bez obzira na to tko bio na vlasti. Ne donese li se – budućnosti možda neće ni biti.

Koncesija nije a monetizacija je drugi izraz za prodaju cesta